Verschuldungsgrad verstehen: Risiken einschätzen

Kurz gesagt: Der Verschuldungsgrad zeigt, wie hoch die Schulden eines Unternehmens im Verhältnis zum Eigenkapital sind. Für Anleger ist das eine Schlüsselkennzahl, weil Fremdkapital Wachstum beschleunigen kann, zugleich aber die Verwundbarkeit eines Geschäftsmodells erhöht.

Viele Anleger schauen zuerst auf Umsatz, Gewinn, Margen und Wachstum. Das ist verständlich, aber oft unvollständig.

In der Praxis entscheidet nicht nur, wie stark ein Unternehmen wächst, sondern auch, wie dieses Wachstum finanziert wurde. Genau hier wird der Verschuldungsgrad zu einer der wichtigsten Brücken zwischen Bilanzanalyse und Aktienbewertung.

Er zeigt, ob ein Unternehmen auf einem stabilen finanziellen Fundament steht oder ob ein Teil der Dynamik durch Fremdkapital erkauft wurde. Das ist besonders relevant, wenn Zinsen steigen, Konjunkturzyklen drehen oder Anleger plötzlich wieder stärker auf Bilanzqualität achten.

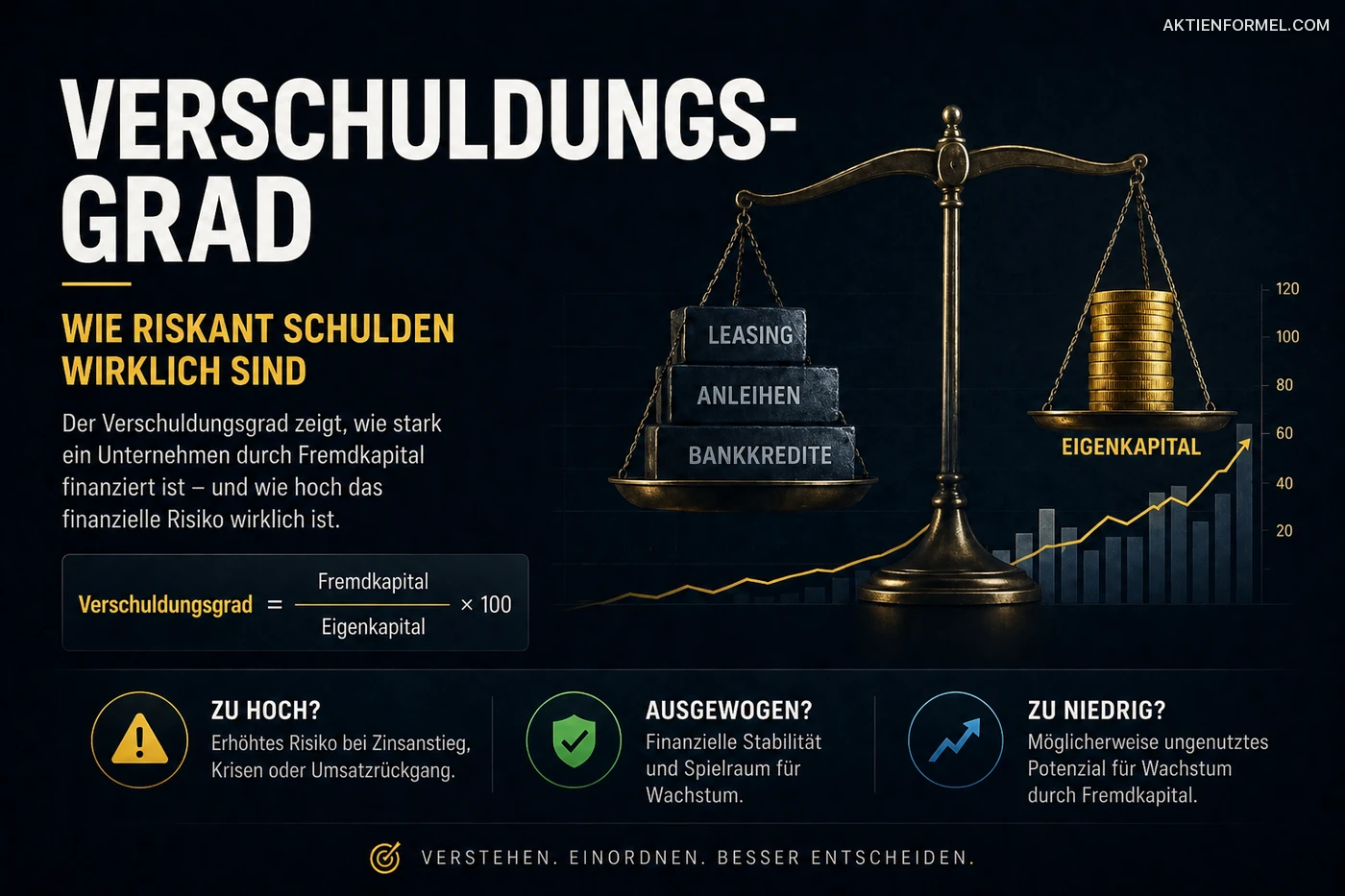

🔍 Was ist der Verschuldungsgrad?

Der Verschuldungsgrad ist eine klassische Kennzahl aus der Bilanzanalyse. Er setzt das Fremdkapital eines Unternehmens ins Verhältnis zum Eigenkapital.

Die Kennzahl zeigt, wie stark ein Unternehmen über Schulden statt über eigenes Kapital finanziert ist.

Ein Wert von 100 % bedeutet: Fremd- und Eigenkapital sind gleich hoch. Liegt der Wert deutlich darüber, ist das Unternehmen stärker fremdfinanziert. Liegt er darunter, ist die Eigenkapitalbasis im Regelfall robuster.

Wichtig ist dabei: Der Verschuldungsgrad ist keine isolierte Qualitätsnote. Er ist ein Signal. Erst im Zusammenspiel mit Cashflow, Zinsdeckung, Geschäftsmodell, Branche und Kapitalmarktlage entsteht ein belastbares Bild.

🧠 Einfach erklärt

Alltagsnah

Der Verschuldungsgrad zeigt, wie viel geliehenes Geld ein Unternehmen im Vergleich zu seinem eigenen Kapital nutzt.

Für Anleger

Er hilft einzuschätzen, wie riskant die Finanzierungsstruktur eines Unternehmens ist und wie belastbar die Bilanz in schwächeren Marktphasen bleibt.

Man kann ihn sich wie den finanziellen Hebel eines Unternehmens vorstellen. Ein Hebel kann produktiv sein, wenn er kontrolliert eingesetzt wird. Er kann aber gefährlich werden, wenn die Ertragskraft nicht mehr ausreicht, um die Last zu tragen.

🕰️ Warum die Kennzahl historisch so wichtig wurde

Der Verschuldungsgrad ist keine moderne Modekennzahl. Schon lange bevor Privatanleger Bilanzen bequem online vergleichen konnten, spielte er in der Unternehmensanalyse eine zentrale Rolle.

Historisch wurde er vor allem in kapitalintensiven Branchen wie Industrie, Energie, Immobilien oder Infrastruktur genutzt. Dort waren große Investitionen in Maschinen, Netze, Fabriken oder Anlagen oft nur mit hohem Fremdkapital möglich.

Mit der Zeit wurde die Kennzahl auch an der Börse immer wichtiger. Spätestens in Phasen wirtschaftlicher Unsicherheit zeigt sich, dass nicht nur Wachstum zählt, sondern auch die Frage, wie widerstandsfähig ein Unternehmen finanziert ist.

Der historische Kern: In Zeiten billigen Geldes wirken hohe Schulden oft harmlos. In Phasen höherer Zinsen oder steigender Inflation wird dieselbe Bilanz plötzlich deutlich kritischer bewertet.

Das Muster wiederholt sich in vielen Marktzyklen: In expansiven Phasen belohnt der Markt häufig Wachstum, Übernahmen und aggressive Kapitalallokation. Wenn die Finanzierungskosten steigen oder die Konjunktur nachlässt, verschiebt sich der Fokus. Dann werden Laufzeiten, Zinslast, Liquidität und Eigenkapitalpuffer zu entscheidenden Bewertungsfaktoren.

💡 Warum der Verschuldungsgrad für Aktien wichtig ist

Als Aktionär investierst du in das Eigenkapital eines Unternehmens. Genau deshalb ist es entscheidend zu wissen, wie groß der Schuldenhebel im Verhältnis dazu ist.

- Ein höherer Verschuldungsgrad kann die Rendite auf das Eigenkapital steigern.

- Er erhöht aber auch die Abhängigkeit von Zinsen, Refinanzierung und stabilem Cashflow.

- In schwächeren Marktphasen können Schulden die Flexibilität eines Unternehmens stark einschränken.

- Für Aktionäre steigt das Risiko, wenn Erträge unter Druck geraten und gleichzeitig feste Finanzierungskosten bestehen bleiben.

Der Verschuldungsgrad ist deshalb keine Nebenzahl für Bilanzspezialisten, sondern ein direkter Hinweis auf das Verhältnis von Chance und Risiko einer Aktie.

Besonders interessant wird die Kennzahl, wenn der Markt ein Unternehmen sehr hoch bewertet. Dann stellt sich die Frage: Wird hier operative Qualität bezahlt oder wird ein schuldenfinanzierter Hebel übersehen? Umgekehrt können solide Bilanzen in nervösen Marktphasen einen Bewertungsaufschlag rechtfertigen, weil sie strategische Handlungsfreiheit schaffen.

⚖️ Schulden sind nicht automatisch schlecht

Ein häufiger Denkfehler lautet: viel Fremdkapital gleich schlechte Aktie. So einfach ist es nicht.

Viele starke Unternehmen nutzen Schulden bewusst, etwa für neue Werke, Übernahmen, Produktentwicklung oder internationale Expansion. Fremdkapital kann also ein sinnvoller Hebel sein, solange das Unternehmen damit produktiv arbeitet und die Zinslast zuverlässig tragen kann.

Schulden werden erst dann zum Problem, wenn sie schneller wachsen als Ertragskraft, Cashflow und finanzielle Stabilität.

Professionelle Anleger fragen deshalb nicht nur, ob ein Unternehmen Schulden hat. Sie fragen, warum die Schulden aufgenommen wurden, wie teuer sie sind, wann sie fällig werden und welche Rendite das Unternehmen mit dem aufgenommenen Kapital erwirtschaftet.

📈 Was gerade wirklich im Markt passiert

Der Verschuldungsgrad ist heute wieder stärker in den Fokus gerückt, weil Anleger Bilanzqualität genauer prüfen als in sehr lockeren Geldmarktphasen. Das verändert den Blick auf Unternehmen spürbar.

Zinsumfeld

Höhere oder dauerhaft anspruchsvollere Finanzierungskosten machen Schulden wieder zu einem echten Wettbewerbsfaktor.

Refinanzierung

Entscheidend ist nicht nur die Höhe der Schulden, sondern auch, wann sie fällig werden und zu welchen Konditionen sie ersetzt werden können.

Bilanzqualität

Anleger achten stärker auf robuste Kapitalstrukturen, verlässliche Cashflows und belastbare Zinsdeckung.

Branchenunterschiede

Asset-light-Geschäftsmodelle werden oft anders bewertet als kapitalintensive Unternehmen mit dauerhaft hohem Finanzierungsbedarf.

Gerade in unsicheren Marktphasen gewinnt deshalb eine einfache Frage an Bedeutung: Kann das Unternehmen seine Schulden nicht nur heute, sondern auch morgen noch souverän tragen?

Das ist mehr als eine akademische Überlegung. Kapitalmärkte reagieren oft schnell, wenn sich Zweifel an der Finanzierungsfähigkeit eines Unternehmens zeigen. Erst steigen Risikoaufschläge, dann verschlechtern sich Refinanzierungsmöglichkeiten, und schließlich kann auch die operative Strategie unter Druck geraten.

🆕 Neue Finanzierungsprodukte und was sie für Anleger bedeuten

Wenn heute über Schulden gesprochen wird, geht es längst nicht mehr nur um klassische Bankkredite. Unternehmen greifen auf unterschiedliche Finanzierungsformen zurück. Genau das macht die Analyse anspruchsvoller.

Anleihen

Der Kapitalmarkt spielt für viele größere Unternehmen eine zentrale Rolle bei der Finanzierung.

Wandelanleihen

Diese Instrumente verbinden Fremdkapital mit einer möglichen Umwandlung in Aktien und verändern damit das Chance-Risiko-Profil.

Private Credit

Neben Banken gewinnen direkte Kreditgeber und flexible Finanzierungslösungen an Bedeutung.

Wichtig für Anleger: Der Verschuldungsgrad zeigt die Höhe des Fremdkapitals, aber nicht automatisch dessen Qualität. Deshalb lohnt sich ein Blick darauf, wie ein Unternehmen finanziert ist, nicht nur wie viel.

Ein Unternehmen mit langfristig fixierten Finanzierungskosten kann trotz höherem Verschuldungsgrad stabiler wirken als ein niedriger verschuldeter Wettbewerber, der kurzfristig refinanzieren muss. Die reine Prozentzahl ist also nur der Anfang der Analyse.

🏭 Wann, warum und wo wird der Verschuldungsgrad genutzt?

Wann?

Bei der Aktienanalyse, in Geschäftsberichten, beim Branchenvergleich und vor größeren Investitionsentscheidungen.

Warum?

Weil die Kennzahl sichtbar macht, wie stark ein Unternehmen finanziell unter Druck geraten könnte.

Wo?

Vor allem in der Fundamentalanalyse, in Analystenberichten und bei der Prüfung der Bilanzqualität.

Für Privatanleger ist der Verschuldungsgrad besonders hilfreich, weil er komplexe Bilanzstrukturen auf eine verständliche Ausgangsfrage reduziert: Wie viel Fremdkapital steht dem Eigenkapital gegenüber?

📏 Typische Richtwerte und Spannbreiten

Es gibt keine perfekte Zahl für alle Unternehmen. Trotzdem helfen grobe Richtwerte, um ein erstes Gefühl für die Bilanzstruktur zu bekommen.

| Verschuldungsgrad | Tendenz | Einordnung |

|---|---|---|

| unter 50 % | eher niedrig | oft solide, aber stark branchenabhängig |

| 50 % bis 100 % | moderat | häufig noch gut vertretbar |

| 100 % bis 200 % | erhöht | genauer prüfen, vor allem Cashflow und Zinslast |

| über 200 % | hoch | oft deutlich risikoreicher |

Diese Werte sind nur eine Orientierung. Ein Versorger, ein Softwareunternehmen und ein Immobilienkonzern lassen sich nicht eins zu eins vergleichen.

Ein pauschaler Grenzwert wäre irreführend. Aussagekräftig wird der Verschuldungsgrad vor allem im Branchenvergleich, im Zeitverlauf und im Verhältnis zur Ertragskraft.

⚠️ Wann ein hoher Verschuldungsgrad kritisch wird

Wirklich problematisch wird ein hoher Verschuldungsgrad meist dann, wenn mehrere Belastungsfaktoren zusammenkommen.

Schwacher Cashflow

Wenn wenig freier Mittelzufluss vorhanden ist, können Tilgung und Zinsen schnell zum Problem werden.

Hohe Zinskosten

Steigende Finanzierungskosten belasten Gewinne und reduzieren den Handlungsspielraum.

Zyklisches Geschäft

In konjunkturabhängigen Branchen werden hohe Schulden in schwachen Phasen besonders gefährlich.

Schwache Eigenkapitalbasis

Fehlt ein Puffer, können selbst kleinere operative Rückschläge unangenehm werden.

Je höher die Schulden und je schwächer die Ertragskraft, desto größer wird das Risiko für Aktionäre.

Kritisch ist vor allem die Kombination aus hoher Verschuldung, sinkenden Margen und kurzfristigen Fälligkeiten. Dann hat das Management häufig weniger Spielraum für Investitionen, Dividenden, Forschung oder antizyklische Übernahmen.

🔧 Was den Verschuldungsgrad beeinflusst

Der Wert verändert sich nicht zufällig. Dahinter stehen fast immer konkrete unternehmerische Entscheidungen oder wirtschaftliche Entwicklungen.

- neue Kredite oder Anleiheemissionen

- Übernahmen und Expansionen

- schwächere Gewinne oder Verluste

- Aktienrückkäufe, die das Eigenkapital reduzieren können

- Verkauf von Unternehmensteilen oder Schuldenabbau

- Veränderungen beim Zinsniveau und bei der Refinanzierung

Besonders aufmerksam sollten Anleger werden, wenn der Verschuldungsgrad steigt, ohne dass zugleich Umsatzqualität, operative Marge oder freier Cashflow überzeugend zulegen.

🔍 So erkennst du das in der Praxis

Ein hoher Verschuldungsgrad zeigt sich selten nur in einer einzelnen Zahl. Meist tauchen mehrere Warnsignale gleichzeitig auf.

In der Bilanz

Das Fremdkapital wächst schneller als das Eigenkapital.

Im Geschäftsbericht

Das Management spricht auffällig häufig über Refinanzierung, Zinskosten oder Bilanzmanagement.

In Kennzahlen

Eigenkapitalquote und Zinsdeckung verschlechtern sich.

Am Markt

Stärker verschuldete Unternehmen reagieren oft sensibler auf Zinsängste oder schwächere Quartalszahlen.

⚖️ Niedriger vs. hoher Verschuldungsgrad

Niedriger Verschuldungsgrad

mehr Stabilität

größerer Sicherheitspuffer

oft bessere Krisenfestigkeit

geringere Zinsabhängigkeit

Hoher Verschuldungsgrad

mehr Hebel auf Wachstum

höhere Eigenkapitalrendite möglich

aber auch höheres Risiko

stärkere Abhängigkeit vom Marktumfeld

Die bessere Variante hängt vom Geschäftsmodell ab. Ein wachstumsstarkes Unternehmen mit stabilen wiederkehrenden Einnahmen kann eine andere Verschuldung tragen als ein zyklischer Produzent mit schwankenden Auftragseingängen.

🆚 Worauf du beim Vergleich achten solltest

Der größte Fehler beim Vergleich besteht darin, Unternehmen aus völlig unterschiedlichen Branchen nebeneinanderzustellen.

Sinnvoll vergleichen solltest du nur mit direkten Wettbewerbern, ähnlichen Geschäftsmodellen und möglichst vergleichbaren Marktphasen.

- gleiche Branche

- ähnliche Unternehmensgröße

- vergleichbare Region oder Kapitalmarktsituation

- möglichst ähnliche Bilanzierungslogik

Auch der Zeitverlauf ist wichtig. Ein Verschuldungsgrad von 120 % kann akzeptabel sein, wenn er seit Jahren stabil bleibt und durch starke Cashflows gedeckt ist. Derselbe Wert wirkt deutlich kritischer, wenn er innerhalb kurzer Zeit stark gestiegen ist.

🏭 Warum die Branche entscheidend ist

Der Verschuldungsgrad lässt sich nicht pauschal bewerten. Manche Branchen arbeiten traditionell mit deutlich mehr Fremdkapital als andere.

| Branche | Typische Tendenz | Einordnung |

|---|---|---|

| Versorger | eher höher | stabile Cashflows erlauben oft mehr Fremdkapital |

| Industrie | mittel | abhängig von Zyklus und Investitionsbedarf |

| Technologie | oft niedriger | viele Geschäftsmodelle sind weniger kapitalintensiv |

| Banken und Versicherungen | Sonderfall | hier sind andere Kennzahlen meist wichtiger als der klassische Verschuldungsgrad |

Merke: Den Verschuldungsgrad immer im Branchenkontext lesen und niemals isoliert bewerten.

💰 Verschuldungsgrad und Cashflow gehören zusammen

Schulden sind nur dann beherrschbar, wenn genügend Geld hereinkommt. Deshalb sollte der Verschuldungsgrad nie allein betrachtet werden.

Besonders wichtig ist die Kombination mit Cashflow, Zinsdeckung, Eigenkapitalquote und der Qualität der Erträge. Ein Unternehmen mit höherem Verschuldungsgrad kann trotzdem solide sein, wenn der Cashflow stark, stabil und verlässlich ist. Ohne konstanten Mittelzufluss wird dieselbe Verschuldung schnell unangenehm.

Analytischer Blick: Der Verschuldungsgrad sagt, wie groß der Hebel ist. Der Cashflow zeigt, ob das Unternehmen diesen Hebel im laufenden Geschäft tragen kann.

🧩 Ein einfaches Bild dafür

Stell dir ein Unternehmen wie ein Haus vor.

Eigenkapital ist das Fundament.

Fremdkapital ist der Hebel, mit dem schneller gebaut werden kann.

Je stabiler das Fundament, desto mehr zusätzliche Last kann das Haus tragen. Ist das Fundament schwach, wird derselbe Hebel schnell zum Risiko.

📉 Was passiert, wenn der Verschuldungsgrad steigt?

Ein steigender Verschuldungsgrad ist nicht automatisch schlecht. Er verändert aber die Risikostruktur eines Unternehmens.

1. Mehr Hebel

Wachstum kann beschleunigt werden.

2. Mehr Abhängigkeit

Zinsen, Laufzeiten und Refinanzierung werden wichtiger.

3. Mehr Druck

Das operative Geschäft muss stabil genug bleiben, um die Finanzierung zu tragen.

Für Anleger ist deshalb nicht nur der absolute Wert interessant, sondern auch die Richtung. Ein dauerhaft steigender Verschuldungsgrad kann darauf hinweisen, dass Wachstum zunehmend fremdfinanziert wird oder dass operative Schwächen die Eigenkapitalbasis belasten.

🎯 Typische Anwendungssituationen

- beim Vergleich mehrerer Aktien derselben Branche

- bei Turnaround-Kandidaten

- bei konjunktursensiblen Unternehmen

- bei Übernahmen und großen Expansionsphasen

- bei auffällig steigenden Finanzierungskosten

Gerade bei Turnaround-Fällen ist der Verschuldungsgrad besonders wichtig. Dort klingt die Investmentstory oft verlockend: operative Erholung, neue Strategie, niedrigere Kosten. Doch wenn die Bilanz zu eng ist, kann der Zeitfaktor gegen die Aktionäre arbeiten.

🧠 Wie Profis den Verschuldungsgrad lesen

Professionelle Investoren schauen selten nur auf den nackten Prozentwert. Sie setzen die Zahl fast immer in einen größeren Zusammenhang.

Die zentrale Frage lautet meist nicht: Wie hoch ist der Verschuldungsgrad? Sondern: Wie belastbar ist das Unternehmen mit genau dieser Finanzierung unter realem Stress?

Deshalb werden häufig zusätzliche Punkte geprüft: Wie stabil ist der Cashflow? Wann laufen Schulden aus? Wie hoch ist das Refinanzierungsrisiko? Wie stark trifft eine Konjunkturdelle die Ertragskraft?

Ein professioneller Blick simuliert mehrere Szenarien: Was passiert bei sinkenden Umsätzen? Was passiert, wenn Zinsen höher bleiben? Was passiert, wenn geplante Margenverbesserungen ausbleiben? Eine Bilanz, die nur im Idealfall funktioniert, ist für Aktionäre deutlich riskanter als eine Bilanz, die auch unter Stress tragfähig bleibt.

🛠️ Strategien für Anleger

Defensive Strategie

Bevorzuge Unternehmen mit moderatem oder niedrigem Verschuldungsgrad und stabilen Cashflows.

Qualitätsstrategie

Achte auf belastbare Bilanz, gute Kapitalrendite und verlässliche Zinsdeckung statt nur auf hohes Wachstum.

Chancenstrategie

Ein höherer Verschuldungsgrad kann akzeptabel sein, wenn das Unternehmen profitabel wächst und die Finanzierung sauber kontrolliert.

Vergleichsstrategie

Bewerte den Trend über mehrere Jahre statt nur über ein einzelnes Quartal.

Für Einsteiger reicht oft ein klarer erster Filter: Ist der Verschuldungsgrad im Branchenvergleich auffällig hoch, sollte die Aktie genauer geprüft werden. Fortgeschrittene Anleger können zusätzlich Laufzeitenstruktur, Zinsdeckung, freien Cashflow und Managementkommentare analysieren.

🧪 Mini-Fallstudie

Stell dir zwei Unternehmen vor:

Unternehmen A

Verschuldungsgrad 60 %

stabiler Cashflow

regelmäßige Gewinne

überschaubare Zinslast

Unternehmen B

Verschuldungsgrad 220 %

schwankender Cashflow

hoher Investitionsbedarf

starke Abhängigkeit vom Umfeld

Selbst wenn Unternehmen B kurzfristig schneller wächst, ist das Risiko für Aktionäre höher. Genau hier hilft der Verschuldungsgrad: Er macht sichtbar, ob Wachstum auf stabilem Fundament oder auf dünnem Eis steht.

🔮 Zukunftsperspektive: Was Anleger im Blick behalten sollten

0 bis 6 Monate

Kurzfristig bleibt entscheidend, wie sensibel Aktien auf Zinsänderungen, Refinanzierungsmeldungen und enttäuschende Quartalszahlen reagieren.

1 bis 3 Jahre

Mittelfristig trennt sich Qualität oft über Cashflow, Preissetzungsmacht und die Fähigkeit, Schulden kontrolliert zu reduzieren.

5 Jahre und mehr

Langfristig zählt, ob Fremdkapital produktiv eingesetzt wurde und dauerhaft höhere Erträge, stärkere Marktpositionen oder bessere Kapitalrenditen ermöglicht.

Für langfristige Anleger ist das der entscheidende Punkt: Schulden sind dann sinnvoll, wenn sie Wert schaffen. Sie sind gefährlich, wenn sie nur Zeit kaufen oder schwache operative Trends überdecken.

🪤 Häufige Fehler

Diese Fehler machen viele Anleger:

- den Wert ohne Branchenvergleich zu bewerten

- nur auf den aktuellen Stand statt auf den Trend zu schauen

- Cashflow und Zinsdeckung zu ignorieren

- niedrige Schulden automatisch als Qualitätsmerkmal zu sehen

- Bilanzkennzahlen mit Bewertungskennzahlen zu verwechseln

🙈 Typische Irrtümer

Irrtum 1

Hohe Schulden bedeuten automatisch eine schlechte Aktie.

Irrtum 2

Niedrige Schulden bedeuten automatisch Sicherheit.

Irrtum 3

Der Verschuldungsgrad reicht allein für eine Investmententscheidung aus.

Irrtum 4

Jede Branche sollte denselben Idealwert haben.

🚫 Grenzen der Kennzahl

Der Verschuldungsgrad ist nützlich, aber er sagt nicht alles.

Das zeigt dir der Verschuldungsgrad nicht:

- wie profitabel ein Unternehmen tatsächlich ist

- wie gut das Management Kapital einsetzt

- wie sicher zukünftige Cashflows sind

- ob eine Aktie günstig oder teuer bewertet ist

Eine Aktie kann trotz solider Bilanz überbewertet sein. Umgekehrt kann ein verschuldetes Unternehmen an der Börse interessant wirken, wenn der Markt sehr pessimistische Erwartungen eingepreist hat. Der Verschuldungsgrad beantwortet also nicht die Bewertungsfrage, sondern schärft die Risikoperspektive.

🔄 Wann die Kennzahl allein wenig bringt

Es gibt Fälle, in denen der Verschuldungsgrad ohne zusätzlichen Kontext nur begrenzt aussagekräftig ist.

- bei Banken und Versicherungen

- bei stark regulierten Geschäftsmodellen

- bei Unternehmen mit ungewöhnlicher Bilanzstruktur

- bei jungen Wachstumsfirmen mit speziellen Finanzierungsformen

Bei Finanzunternehmen gelten andere Maßstäbe, weil Fremdkapital dort Teil des Geschäftsmodells ist. Bei jungen Wachstumsunternehmen können wiederum Wandelanleihen, Venture-Finanzierungen oder hohe Investitionsphasen die klassische Einordnung erschweren.

✅ Vorteile und Nachteile

Vorteile

- leicht verständlich

- schnelle Risiko-Einordnung möglich

- gut für Branchenvergleiche

- wichtiger Teil jeder Fundamentalanalyse

Nachteile

- stark branchenabhängig

- ohne Cashflow wenig aussagekräftig

- isoliert leicht missverständlich

- keine Aussage zur Bewertung der Aktie

📋 Checkliste für Anleger

Vor einer Aktienanalyse kurz prüfen:

- Ist der Verschuldungsgrad im Branchenvergleich auffällig hoch?

- Hat sich der Wert in den letzten Jahren verschlechtert?

- Ist ausreichend Cashflow vorhanden?

- Steigen Zinskosten schneller als der operative Ertrag?

- Gibt es einen nachvollziehbaren Grund für die Verschuldung?

- Wie sehen Eigenkapitalquote und Zinsdeckung aus?

- Wann werden größere Schulden fällig?

- Passt die Kapitalstruktur zur Stabilität des Geschäftsmodells?

🙋 FAQ zum Verschuldungsgrad

Was sagt der Verschuldungsgrad aus?

Er zeigt, wie hoch das Fremdkapital eines Unternehmens im Verhältnis zum Eigenkapital ist, also wie stark das Geschäftsmodell auf Schulden basiert.

Ist ein hoher Verschuldungsgrad immer schlecht?

Nein. Entscheidend ist, ob Cashflow, Ertragskraft und Finanzierung zusammenpassen. Hohe Schulden können tragfähig sein oder sehr riskant werden.

Welche Rolle spielt die Branche?

Eine sehr große. Kapitalintensive Branchen arbeiten oft mit höheren Schuldenquoten als asset-light-Geschäftsmodelle.

Reicht der Verschuldungsgrad allein für eine Aktienanalyse?

Nein. Er sollte immer zusammen mit Cashflow, Zinsdeckung, Eigenkapitalquote und Geschäftsmodell betrachtet werden.

Warum ist die Kennzahl für Aktionäre so wichtig?

Weil Aktionäre das Eigenkapital halten. Wenn eine Finanzierung unter Druck gerät, trifft das die Eigentümer eines Unternehmens oft besonders stark.

Was ist besser: niedriger oder mittlerer Verschuldungsgrad?

Das hängt von Branche, Strategie und Ertragskraft ab. Ein moderater Wert ist oft völlig in Ordnung, solange die Bilanz gesund bleibt.

Kann ein Unternehmen trotz hoher Schulden attraktiv sein?

Ja, wenn das Kapital produktiv eingesetzt wird, die Laufzeiten vernünftig strukturiert sind und das Unternehmen zuverlässig Cashflow erwirtschaftet.

✅ Fazit

Der Verschuldungsgrad ist eine einfache, aber überraschend tiefgehende Kennzahl.

Er zeigt nicht nur, wie stark ein Unternehmen auf Fremdkapital setzt, sondern auch, wie empfindlich das Geschäftsmodell auf Druck reagieren könnte.

Wer Aktien fundiert bewerten will, sollte nicht nur auf Wachstum und Gewinn schauen, sondern immer auch auf die Stabilität der Bilanz.

Genau dabei ist der Verschuldungsgrad ein wertvoller Startpunkt: nicht als endgültiges Urteil, aber als kluger erster Filter für Qualität, Risiko und finanzielle Belastbarkeit.

🔗 Weitere Orientierung für langfristige Anleger

Auf der Startseite findest du weitere Analysen, Grundlagen und Strategien, die dir helfen, Aktien, ETFs und Unternehmenskennzahlen strukturierter einzuordnen.

⚠️ Redaktioneller Hinweis

Dieser Artikel dient ausschließlich der allgemeinen Information und Wissensvermittlung. Er stellt keine Anlageberatung, keine Kaufempfehlung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Investitionen am Kapitalmarkt sind mit Risiken verbunden und sollten immer eigenständig geprüft werden.