Vermögensaufbau mit Aktien: Der langfristige Weg

Vermögensaufbau mit Aktien ist kein Sprint, kein Spiel und schon gar kein Dauerfeuer aus Kauf- und Verkaufssignalen. Wer mit Aktien Vermögen aufbauen will, setzt im besten Fall auf Zeit, Disziplin, solide Unternehmen und einen Plan, der auch dann noch trägt, wenn Märkte laut, nervös und widersprüchlich werden.

Viele Menschen starten an der Börse mit einer falschen Erwartung. Sie suchen den perfekten Zeitpunkt, die nächste Kursrakete oder die eine Aktie, die alles verändert.

In der Realität entsteht Vermögen meist deutlich unspektakulärer: durch regelmäßiges Investieren, saubere Entscheidungen und die Fähigkeit, nicht bei jeder Schlagzeile die Richtung zu wechseln.

Genau deshalb sind Aktien so spannend: Sie sind kein Wundermittel, aber sie gehören zu den wenigen Anlageklassen, mit denen Privatanleger langfristig am Wachstum realer Unternehmen teilhaben können.

📌 Was Vermögensaufbau mit Aktien wirklich bedeutet

Wer eine Aktie kauft, erwirbt keinen blinkenden Chart und kein bloßes Börsenkürzel, sondern einen Anteil an einem Unternehmen. Hinter jeder Aktie stehen Produkte, Mitarbeiter, Kunden, Preissetzungsmacht, Gewinne, Risiken und manchmal auch Fehlentscheidungen.

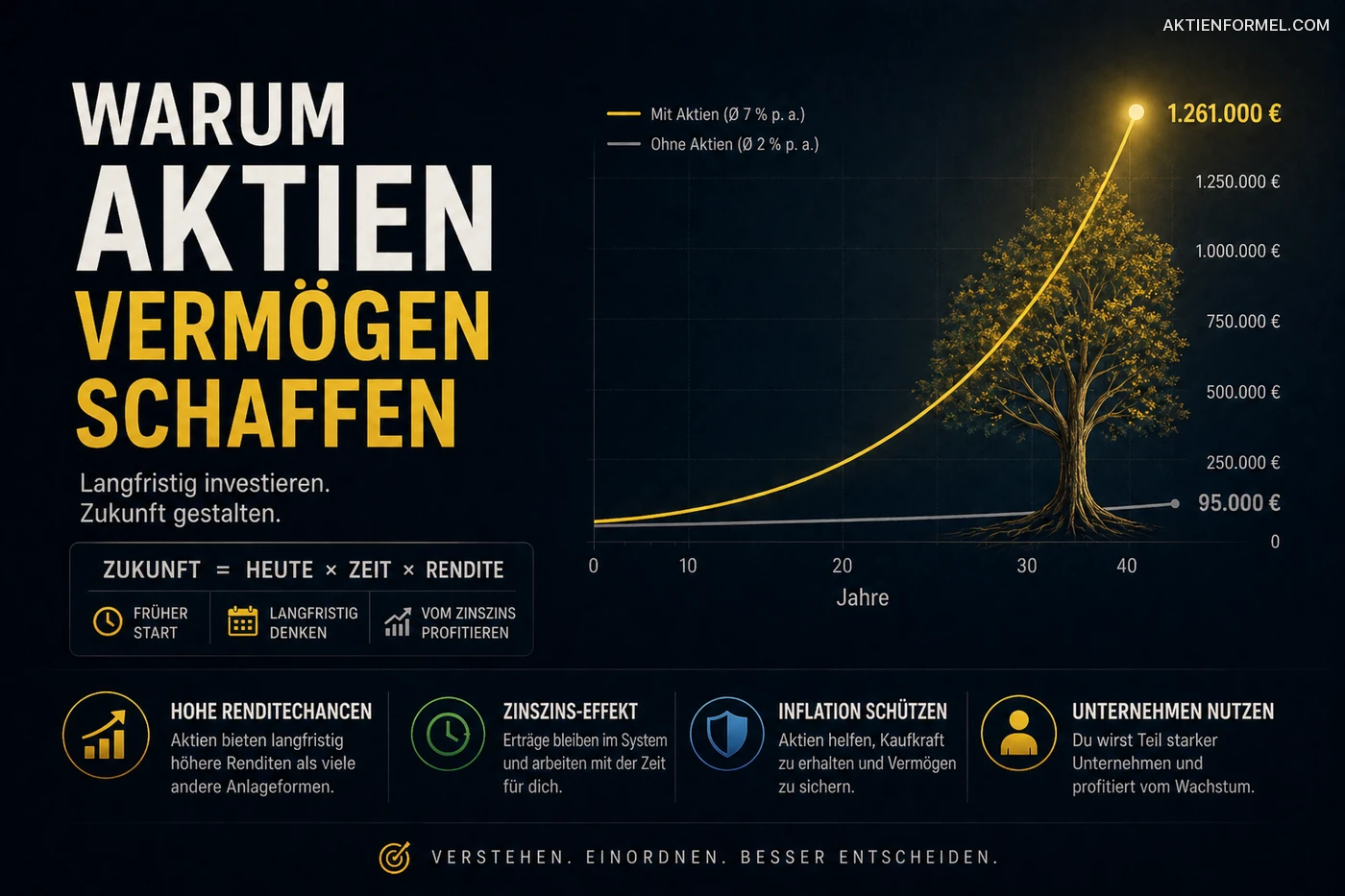

Vermögensaufbau mit Aktien bedeutet deshalb vor allem, Kapital in produktive Unternehmen zu lenken und diesem Kapital Zeit zu geben. Ein Teil der Rendite kann aus steigenden Kursen kommen, ein anderer aus Dividenden. Entscheidend ist aber der langfristige Effekt: Gute Unternehmen können ihren Wert über Jahre und Jahrzehnte steigern.

Einfach gesagt: Geld liegt nicht nur auf einem Konto und kämpft gegen Inflation an. Es bekommt die Chance, über reale wirtschaftliche Wertschöpfung zu wachsen.

🧠 Das Denkmodell, das viele Anleger erst spät verstehen

Ein großer Fehler beim Investieren ist es, Aktien nur als Kurse zu betrachten. Dann wird aus einem Unternehmensanteil schnell ein tägliches Nervenspiel. Mal ist Euphorie da, mal Panik, oft beides innerhalb weniger Wochen.

Wer langfristig Vermögen aufbauen will, braucht ein anderes Denkmodell: Eine Aktie ist kein Lottoschein, sondern ein Anteil an einem Geschäft. Der Kurs schwankt kurzfristig oft stärker als der tatsächliche Unternehmenswert. Genau daraus entstehen an der Börse Chancen, aber auch Übertreibungen.

Das hilft in der Praxis: Vor einem Kauf ist nicht nur die Frage wichtig, ob eine Aktie steigen könnte. Entscheidend ist auch, ob das Geschäftsmodell noch überzeugt, wenn der Kurs längere Zeit nicht in die gewünschte Richtung läuft.

📚 Warum Aktien beim Vermögensaufbau immer wichtiger wurden

Lange Zeit galt klassisches Sparen als Standardweg zum Vermögensaufbau. Sparbücher, Lebensversicherungen oder festverzinsliche Produkte standen für Sicherheit und Planbarkeit. Das war in Phasen höherer Zinsen nachvollziehbar. Doch die langen Niedrigzinsjahre haben eine unbequeme Wahrheit offengelegt: Sicherheit allein baut noch kein Vermögen auf, wenn die reale Kaufkraft gleichzeitig sinkt.

Aktien gewannen deshalb an Bedeutung, weil sie etwas bieten, was reines Parken von Geld nicht leisten kann: Beteiligung an Produktivität, Innovation und Wachstum. Genau darum sind sie heute nicht mehr nur ein Thema für Profis, sondern für viele Privathaushalte ein zentraler Baustein moderner Geldanlage.

Historisch betrachtet waren die großen Vermögenssprünge an den Kapitalmärkten selten das Ergebnis perfekter Prognosen. Häufig entstanden sie nach Phasen, in denen Anleger Unsicherheit aushalten mussten: Rezessionen, Zinswenden, Inflationsschübe, geopolitische Spannungen oder abrupte Bewertungsrückgänge. Wer Aktien nur als Schönwetteranlage versteht, unterschätzt ihren Charakter. Sie belohnen nicht bloß Optimismus, sondern vor allem Durchhaltefähigkeit.

Wichtig ist die saubere Einordnung: Aktien sind nicht automatisch sicher. Aber langfristig können sie helfen, das größere Risiko zu reduzieren: den schleichenden Kaufkraftverlust durch Inflation und zu geringe Renditen.

📈 Warum Aktien langfristig so attraktiv sind

Aktien sind für den Vermögensaufbau deshalb so interessant, weil Unternehmen im Idealfall wachsen. Sie können neue Märkte erschließen, Preise anpassen, Produktivität erhöhen, Innovationen skalieren und Gewinne steigern. Wenn das gelingt, wächst häufig auch der Unternehmenswert.

Für Anleger ist das der entscheidende Unterschied zu vielen klassischen Sparformen: Hier geht es nicht nur um Aufbewahrung, sondern um Beteiligung an wirtschaftlicher Entwicklung. Das macht Aktien attraktiv, aber eben auch anspruchsvoller.

Sparquote

Ohne frei verfügbares Kapital gibt es nichts, was langfristig wachsen kann.

Rendite

Wie stark Vermögen wächst, hängt auch davon ab, welche Erträge die Anlagen erwirtschaften.

Zeit

Zeit ist der Faktor, den viele unterschätzen und später am meisten vermissen.

Die meisten Anleger konzentrieren sich zu stark auf den Einstiegskurs. In der Praxis ist aber oft wichtiger, wie lange man investiert bleibt, wie regelmäßig man investiert und wie diszipliniert man mit Rückschlägen umgeht.

⚖️ Aktien sind kein Allheilmittel, aber ein starkes Werkzeug

Wer seriös über Vermögensaufbau schreibt, muss mit einer falschen Vorstellung aufräumen: Aktien sind weder grundsätzlich gut noch grundsätzlich schlecht. Sie sind ein Werkzeug. Für langfristige Ziele können sie sehr sinnvoll sein. Für Geld, das in sechs oder zwölf Monaten sicher gebraucht wird, sind sie meist die falsche Lösung.

Genau diese Nüchternheit macht gute Anlageentscheidungen aus. Nicht jeder Euro gehört in den Aktienmarkt. Ein Notgroschen, Liquiditätsreserve und passende Risikoverteilung bleiben wichtig.

Die ehrlichste Einordnung lautet: Aktien sind langfristig chancenreich, kurzfristig aber nie verlässlich planbar.

🛠️ Welche Strategien sinnvoll sein können

Es gibt nicht die eine perfekte Strategie. Es gibt aber Strategien, die im Alltag besser durchhaltbar sind als andere. Und genau das ist oft der entscheidende Punkt.

Buy and Hold

Solide Unternehmen kaufen und über lange Zeit halten. Weniger Aktion, mehr Geduld.

Dividenden-Ansatz

Fokus auf Unternehmen mit stabilen Ausschüttungen. Interessant für Anleger, die laufende Erträge schätzen, aber keine Garantie für Qualität.

Wachstumsansatz

Investitionen in Firmen mit hohem Wachstumspotenzial. Größere Chancen, oft aber auch stärkere Schwankungen.

Value-Ansatz

Suche nach Unternehmen, die gemessen an Geschäft, Cashflows oder Marktposition attraktiv bewertet erscheinen.

Für die meisten Privatanleger ist am Ende nicht die theoretisch beste Strategie die richtige, sondern die, die sie auch in schwachen Börsenjahren wirklich durchhalten.

🔍 Worauf es bei der Auswahl von Aktien wirklich ankommt

Einzelaktien können spannend sein, verlangen aber mehr Arbeit als viele denken. Bekanntheit ist kein Qualitätsmerkmal. Beliebtheit ist kein Burggraben. Und ein stark gelaufener Kurs ist kein Beweis für ein gutes Investment.

Wer Unternehmen fundierter einordnen will, achtet typischerweise auf mehrere Punkte gleichzeitig:

- Wie verständlich und robust ist das Geschäftsmodell?

- Wächst der Umsatz nur kurzfristig oder strukturell?

- Wie stabil sind Margen, Cashflow und Bilanzqualität?

- Hat das Unternehmen Preissetzungsmacht oder steht es unter Dauerwettbewerb?

- Ist die Bewertung vernünftig oder bereits sehr ambitioniert?

- Passt die Aktie überhaupt zur eigenen Risikotoleranz?

📊 Richtwerte, die bei der Einordnung helfen

Beim Vermögensaufbau gibt es keine starre Universalformel. Einige Orientierungen helfen trotzdem, die Realität realistischer einzuschätzen.

| Bereich | Sinnvolle Orientierung | Warum das relevant ist |

|---|---|---|

| Anlagehorizont | eher langfristig, oft 10 Jahre oder mehr | Je länger der Zeitraum, desto eher können Schwankungen ausgehalten und Fehler abgefedert werden. |

| Investitionsrhythmus | regelmäßig statt sprunghaft | Konstanz senkt die Abhängigkeit vom perfekten Einstiegszeitpunkt. |

| Einzelaktien-Anteil | abhängig von Wissen und Risikoprofil | Je konzentrierter ein Depot, desto größer das Einzeltitelrisiko. |

| Erwartungshaltung | realistisch und mehrjährig | Vermögensaufbau ist ein Prozess, kein kurzfristiges Projekt. |

🌍 Was gerade wirklich im Markt passiert

Die Gegenwart ist für Anleger anspruchsvoller als die einfache Formel „Aktien steigen langfristig“ vermuten lässt. Zinsen sind wieder ein ernstzunehmender Bewertungsfaktor, Inflation bleibt ein Risiko für Kaufkraft und Margen, und viele Börsenindizes werden stark von wenigen großen Unternehmen geprägt. Das kann Portfolios robuster aussehen lassen, als sie tatsächlich sind.

Professionelle Investoren denken deshalb weniger in Schlagzeilen und mehr in Szenarien: Was passiert mit Gewinnen, wenn die Konjunktur schwächer wird? Welche Unternehmen können höhere Kosten weitergeben? Welche Geschäftsmodelle profitieren von strukturellen Trends, und welche hängen nur am billigen Kapital?

Für Privatanleger ist diese Perspektive wertvoll. Nicht weil sie jede Makroentwicklung vorhersagen müssten, sondern weil sie lernen, Risiken nicht erst dann wahrzunehmen, wenn sie im Depot sichtbar werden.

Die zentrale Marktlektion: Gute Zeiten an der Börse fühlen sich oft sicher an, obwohl Risiken gerade dann unterschätzt werden. Schwache Phasen fühlen sich gefährlich an, obwohl dort langfristig interessante Einstiegspunkte entstehen können. Entscheidend ist nicht der Mut zur großen Wette, sondern ein System, das beides aushält.

🧭 Neue Trends: So verändert sich das Investieren

Wer heute über Vermögensaufbau mit Aktien spricht, kommt an den neuen Markttrends nicht vorbei. Der Privatanleger-Markt wirkt professioneller, digitaler und zugleich unübersichtlicher als noch vor wenigen Jahren.

Besonders auffällig ist, dass der Zugang zum Markt einfacher geworden ist. Sparpläne, mobile Broker, Bruchstücke von Aktien und ein breiteres Produktangebot senken die Eintrittsbarrieren. Das ist grundsätzlich positiv, ersetzt aber keine Anlagestrategie.

Gleichzeitig verschiebt sich die Produktlandschaft. Neben klassischen Einzelaktien und passiven ETFs rücken aktive ETFs, langfristige Fondsstrukturen, Themenfonds und digitale Formen von Fondsprodukten stärker in den Fokus. Für Anleger ist das interessant, aber auch erklärungsbedürftig.

Was man daraus mitnehmen sollte: Mehr Auswahl ist nicht automatisch besser. Neue Produkte können sinnvoll sein, aber sie sind kein Ersatz für Risikoverständnis, Kostenkontrolle und einen langen Atem.

🆕 Neue Produkte, die Anleger kennen sollten

Gerade für ein Finanzmagazin ist ein Punkt spannend: Der Markt entwickelt sich weiter. Wer heute investiert, trifft auf Produkte, die vor wenigen Jahren für viele Privatanleger noch kaum eine Rolle gespielt haben.

Aktive ETFs

Sie verbinden die Börsenhandelbarkeit eines ETFs mit einem aktiv gemanagten Portfolio. Das kann interessant sein, ist aber nicht automatisch besser als ein günstiger Indexfonds.

Bruchstücke von Aktien

Fractional Shares machen teure Titel leichter zugänglich. Praktisch für den Einstieg, aber Anleger sollten genau verstehen, wie das jeweilige Angebot rechtlich und technisch ausgestaltet ist.

ELTIFs und Private-Market-Zugang

Langfristige Anlagen wie Infrastruktur, Private Credit oder nicht börsennotierte Beteiligungen werden sichtbarer für Privatanleger. Das klingt modern, ist aber meist komplexer, weniger liquide und nicht als einfacher Ersatz für Aktien oder ETFs zu verstehen.

Tokenisierte Fondsstrukturen

Ein noch junger Bereich. Technisch spannend, regulatorisch im Aufbau und für viele Anleger eher Zukunftsthema als Standardbaustein im Depot.

Wichtige Korrektur zu einem verbreiteten Irrtum: Neu heißt an der Börse nicht automatisch besser. Viele neue Produkte lösen Zugangsprobleme, aber nicht das Grundproblem schlechter Entscheidungen.

🧪 Was sich in der Praxis bewährt

Zwischen Theorie und Depot liegen oft Welten. In der Praxis zeigt sich immer wieder, dass die simpelsten Dinge den größten Unterschied machen:

- regelmäßig investieren statt auf den perfekten Moment warten

- einen Notgroschen getrennt vom Depot halten

- nur in Unternehmen investieren, deren Geschäft grob verständlich ist

- Hypes nicht mit Qualität verwechseln

- Dividenden nicht romantisieren, sondern nüchtern einordnen

- Kosten, Steuern und unnötige Umschichtungen klein halten

- breite Streuung nicht als Langeweile, sondern als Risikomanagement verstehen

📉 Was passiert, wenn es an der Börse kracht?

Diese Frage gehört in jeden guten Artikel über Vermögensaufbau, weil sie darüber entscheidet, ob eine Strategie nur auf dem Papier gut klingt oder im echten Leben funktioniert.

Wenn Kurse stark fallen, sinkt zunächst der Depotwert. Das ist unangenehm, aber noch kein Beweis dafür, dass die Strategie falsch ist. Wirklich problematisch wird es meist erst dann, wenn Anleger ohne Plan investieren und in schwachen Phasen ausgerechnet dann verkaufen, wenn die Nervosität am größten ist.

Gute Signale

- du investierst weiter nach Plan

- du kennst den Grund für jede größere Position

- du denkst in Jahren statt in Tagen

- du überprüfst Unternehmen, nicht nur den Kurs

Warnsignale

- du reagierst auf jede Push-Nachricht

- du kaufst aus FOMO und verkaufst aus Panik

- du hast keine klare Depotlogik

- du überschätzt deine Risikotoleranz

🆚 Einzelaktien, ETFs, Tagesgeld: Was passt wofür?

Ein häufiger Fehler in vielen Online-Artikeln ist die künstliche Entweder-oder-Logik. In der Realität nutzen viele Anleger mehrere Bausteine gleichzeitig. Genau das ist oft vernünftig.

| Baustein | Stärke | Schwäche | Typische Rolle |

|---|---|---|---|

| Einzelaktien | gezielte Chancen, direkte Unternehmensbeteiligung | höheres Auswahl- und Fehlerrisiko | aktiver Vermögensaufbau mit Analyseaufwand |

| ETFs | breite Streuung, einfache Umsetzbarkeit | weniger gezielte Steuerung einzelner Ideen | solider Kern vieler Depots |

| Tagesgeld | Liquidität und Stabilität | begrenztes Wachstumspotenzial | Notgroschen und kurzfristige Rücklagen |

| Private-Market-Produkte | zusätzliche Diversifikation möglich | komplexer, teils illiquide, oft teurer | eher Spezialbaustein als Standardlösung |

🚧 Wo viele Anleger zu ungenau denken

Rund um Aktien kursieren einige Halbwahrheiten, die oft wiederholt werden. Für einen glaubwürdigen Blick auf Vermögensaufbau lohnt sich deshalb eine klarere Formulierung:

„Dividenden sind passives Einkommen ohne Nachteil“

So pauschal stimmt das nicht. Dividenden können attraktiv sein, sind aber keine Gratis-Rendite. Am Ausschüttungstag sinkt der Unternehmenswert vereinfacht gesagt um den ausgeschütteten Betrag. Entscheidend ist daher nicht die Dividende allein, sondern die Gesamtqualität des Investments.

„Gute Aktien erkennt man am starken Kursverlauf“

Auch das ist zu kurz gedacht. Ein gut gelaufener Kurs kann Qualität widerspiegeln, aber ebenso Überhitzung. Wichtig sind Geschäftsmodell, Bilanz, Bewertung und Zukunftsfähigkeit.

„Wer jung ist, sollte einfach volles Risiko gehen“

Jugend allein ersetzt kein Risikomanagement. Ein langer Zeithorizont ist ein Vorteil, aber auch junge Anleger brauchen Reserven, Disziplin und ein Setup, das sie psychologisch durchhalten.

📝 Eine kurze Fallstudie: Theorie trifft Alltag

Stell dir zwei Anleger vor. Beide haben dieselbe Sparrate, beide interessieren sich für Aktien und beide lesen dieselben Schlagzeilen. Der erste startet mit einem einfachen, soliden Plan und investiert konsequent weiter. Der zweite wartet auf den perfekten Einstieg, wechselt häufig seine Meinung und springt zwischen Trends hin und her.

Nach einigen Jahren ist der Unterschied oft nicht vor allem Wissen, sondern Verhalten. Nicht der brillanteste Gedanke gewinnt, sondern das robustere System.

Die wahrscheinlich wichtigste Erkenntnis: Beim Vermögensaufbau schlägt ein guter, durchgehaltener Plan sehr oft den perfekten Plan, der nie konsequent umgesetzt wird.

🔭 Drei Zeithorizonte für bessere Entscheidungen

Professionelle Anleger trennen zwischen kurzfristigem Lärm und langfristiger These. Diese Unterscheidung hilft auch Privatanlegern, weil sie verhindert, dass jede Marktbewegung als Signal missverstanden wird.

| Zeithorizont | Worauf es ankommt | Typischer Fehler |

|---|---|---|

| 0 bis 6 Monate | Liquidität, Nachrichtenlage, Zinsen, Marktpsychologie | Kurzfristige Schwankungen mit langfristiger Qualität verwechseln |

| 1 bis 3 Jahre | Gewinnentwicklung, Bewertung, Kapitalflüsse, Geschäftsmodell | Eine These zu früh aufgeben oder zu lange an ihr festhalten |

| 5 Jahre und mehr | Wettbewerbsvorteile, Managementqualität, Innovationskraft, Kapitaldisziplin | Den Zinseszinseffekt unterschätzen und zu oft umschichten |

🧾 Für wen Aktien gut passen und für wen eher nicht

Eher passend

- wenn du langfristig denkst

- wenn du Schwankungen aushalten kannst

- wenn du mit System statt mit Bauchgefühl investierst

- wenn du Aktien als Teil einer Gesamtstrategie siehst

Eher ungeeignet

- wenn du das Geld kurzfristig brauchst

- wenn Kursschwankungen dich sofort aus dem Konzept bringen

- wenn du ohne Reserve und ohne Plan investierst

- wenn du vor allem dem nächsten Trend hinterherjagst

📋 Checkliste für einen vernünftigen Start

Bevor du mit Aktien Vermögen aufbauen willst, prüfe diese Punkte:

- Ist ein Notgroschen vorhanden?

- Ist der Anlagehorizont lang genug?

- Gibt es eine klare Strategie?

- Ist die Risikoverteilung bewusst gewählt?

- Wird regelmäßig investiert statt impulsiv?

- Sind Kosten und Komplexität unter Kontrolle?

- Passt das Depot zu deiner echten Belastbarkeit?

🙋 FAQ zum Vermögensaufbau mit Aktien

Wie viel Geld braucht man, um mit Aktien zu starten?

Weniger als viele denken. Für den Vermögensaufbau ist die Regelmäßigkeit oft wichtiger als ein großer Startbetrag.

Sind Einzelaktien besser als ETFs?

Nicht grundsätzlich. Einzelaktien bieten mehr Freiheit und mehr Fehlerpotenzial. ETFs sind für viele Anleger der einfachere Kernbaustein.

Sollte man Dividendenaktien bevorzugen?

Nicht automatisch. Dividenden können sinnvoll sein, aber entscheidend bleibt die Gesamtqualität des Unternehmens und die Gesamtstrategie des Depots.

Sind neue Produkte wie aktive ETFs oder ELTIFs automatisch sinnvoll?

Nein. Sie können im Einzelfall interessant sein, sind aber kein Selbstläufer. Gerade neue Produkte sollte man gründlich auf Kosten, Liquidität, Verständlichkeit und Rolle im Gesamtdepot prüfen.

Was ist langfristig wichtiger: der perfekte Kauf oder das Durchhalten?

Für die meisten Privatanleger ist das Durchhalten wichtiger. Ein ordentlicher Einstieg hilft, aber Vermögensaufbau entsteht vor allem über Zeit, Disziplin und Wiederholung.

✅ Fazit: Vermögen entsteht selten spektakulär, aber oft konsequent

Aktien sind kein schneller Weg zu Reichtum und kein verlässlicher Schutz vor jeder Marktphase. Aber sie bleiben für viele Anleger einer der sinnvollsten Wege, um langfristig am Wachstum von Unternehmen teilzuhaben.

Wer Vermögensaufbau mit Aktien ernst nimmt, braucht keine tägliche Marktshow, sondern ein tragfähiges System. Dazu gehören realistische Erwartungen, breite Grundlogik, saubere Produktauswahl und die Fähigkeit, auch dann investiert zu bleiben, wenn es gerade nicht aufregend klingt.

Der vielleicht wichtigste Satz für diesen ganzen Artikel lautet: Vermögen entsteht an der Börse meist nicht durch einzelne Glanzmomente, sondern durch viele vernünftige Entscheidungen, die über Jahre hinweg konsequent wiederholt werden.

🔗 Mehr Orientierung für langfristige Anleger

Auf der Startseite findest du weitere Analysen, Grundlagen und Strategien rund um Vermögensaufbau, ETFs, Aktien und den nüchternen Umgang mit Marktrisiken.

⚠️ Redaktioneller Hinweis

Dieser Artikel dient ausschließlich der allgemeinen Information und finanziellen Bildung. Er stellt keine Anlageberatung, keine Kaufempfehlung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzprodukten dar. Investitionen am Kapitalmarkt sind mit Risiken verbunden und können zu Verlusten führen.