EBITDA verstehen: Aussagekraft richtig einordnen

Auf den Punkt gebracht: EBITDA soll zeigen, wie stark ein Unternehmen operativ arbeitet. Genau deshalb wirkt die Kennzahl so attraktiv. Das Problem: Sie vermittelt häufig mehr Klarheit, als tatsächlich vorhanden ist.

Es gibt Kennzahlen, die sofort plausibel klingen. EBITDA gehört für viele Anleger genau in diese Kategorie.

Die Logik wirkt sauber: Man blendet Zinsen, Steuern und Abschreibungen aus und schaut auf das operative Geschäft. Das klingt fokussiert, rational und vergleichbar.

Gerade darin liegt die Stärke der Kennzahl. Und zugleich ihre größte Schwäche.

Denn EBITDA ist nicht nutzlos. Es wird nur oft an der Stelle überschätzt, an der Analyse eigentlich erst beginnen müsste.

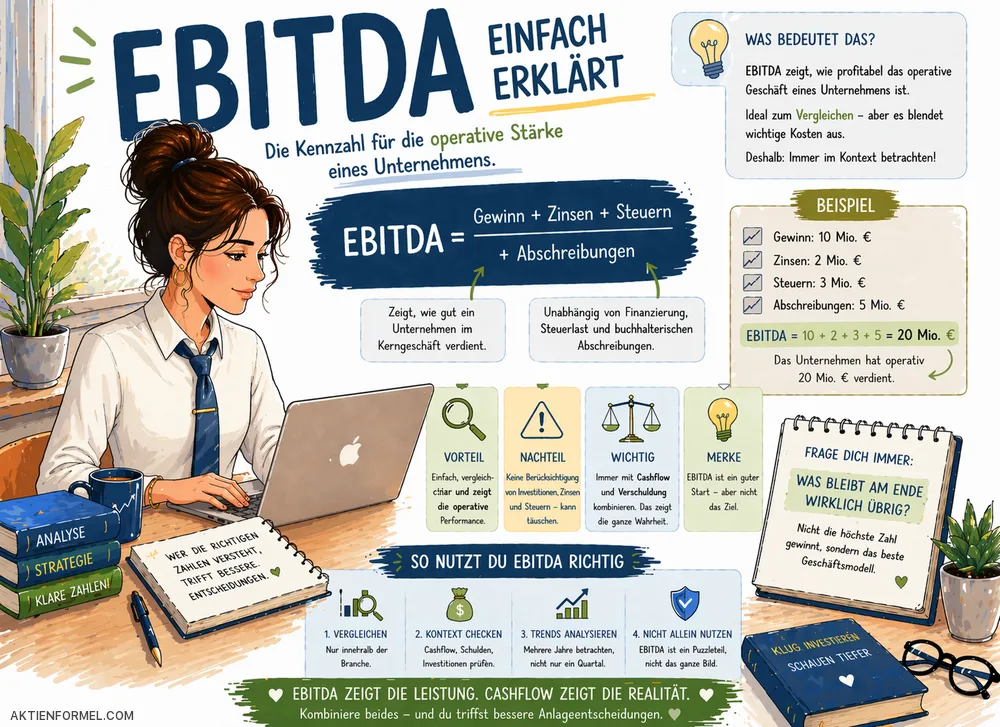

🔍 Was EBITDA eigentlich ist

EBITDA steht für Earnings Before Interest, Taxes, Depreciation and Amortization. Gemeint ist also ein Ergebnis vor Zinsen, Steuern sowie Abschreibungen auf Sachanlagen und immaterielle Vermögenswerte.

oder vereinfacht: Ergebnis vor Zinsen, Steuern und Abschreibungen

Die Idee dahinter ist nachvollziehbar: Wer das Kerngeschäft isoliert betrachten will, möchte Effekte aus Finanzierung, Steuerstruktur und bilanziellen Abschreibungen zunächst aus dem Bild nehmen.

Deshalb wird EBITDA häufig genutzt, um Unternehmen innerhalb einer Branche grob zu vergleichen oder die operative Entwicklung eines Geschäftsmodells einzuordnen.

EBITDA kann helfen, die operative Ertragskraft eines Unternehmens sichtbar zu machen.

EBITDA ist aber weder Cashflow noch das, was am Ende wirklich übrig bleibt.

🧠 Warum EBITDA so überzeugend wirkt

Der Reiz liegt in seiner Einfachheit. EBITDA reduziert Komplexität. Die Zahl sieht oft klarer aus als der Jahresüberschuss, weniger schwankend als der Nettogewinn und aufgeräumter als ein voller Cashflow-Bericht.

Gerade für Einsteiger ist das verführerisch. Man bekommt das Gefühl, schnell zu verstehen, wie gut ein Unternehmen läuft. Und genau an diesem Punkt beginnt oft die Überinterpretation.

Eine glatte Kennzahl ist noch keine vollständige Analyse. Sie kann nützlich sein, aber sie ist keine Abkürzung zur Wahrheit.

🧠 Denk so über EBITDA

EBITDA ist wie der Blick auf die Leistung eines Motors, aber nicht auf den gesamten Zustand des Autos.

Man erkennt, wie viel Kraft grundsätzlich vorhanden ist. Man sieht aber noch nicht, wie teuer Wartung, Finanzierung, Ersatzteile und laufender Betrieb wirklich sind.

Genau deshalb ist EBITDA als erster Blick interessant, als letztes Urteil aber oft zu wenig.

📚 Ein kurzer historischer Blick

Populär wurde EBITDA vor allem in Phasen, in denen Investoren Unternehmen stark unter Finanzierungs- und Bewertungsaspekten betrachteten. Besonders im Umfeld von Leveraged Buyouts und Private Equity gewann die Kennzahl an Bedeutung, weil sie helfen sollte, operative Leistung von Kapitalstruktur zu trennen.

Das hatte seinen Sinn. Wer Unternehmen mit unterschiedlicher Verschuldung, Steuerquote oder Abschreibungspolitik vergleicht, braucht Kennzahlen, die nicht alles sofort vermischen.

Gleichzeitig erklärt diese Historie, warum EBITDA bis heute besonders prominent ist, wenn Finanzierung, Hebel, Deal-Struktur und Bewertungsmultiplikatoren eine große Rolle spielen.

Historisch war EBITDA nie als alleinige Wahrheit gedacht, sondern als Hilfsgröße für Einordnung und Vergleich.

⚠️ Der Denkfehler, der besonders häufig passiert

Viele lesen EBITDA unbewusst wie eine Vorstufe von echtem Gewinn. Genau das ist gefährlich.

Denn ausgeblendete Kosten verschwinden nicht. Sie werden nur aus der Kennzahl herausgerechnet. Zinsen müssen bezahlt werden. Steuern fallen an. Und Abschreibungen sind oft kein rein theoretischer Effekt, sondern ein Hinweis darauf, dass Anlagen, Maschinen, Software oder Akquisitionen irgendwann ersetzt oder wirtschaftlich verdient werden müssen.

Was EBITDA ausblendet, kann für Aktionäre genau das sein, was später den Unterschied macht.

🔍 So erkennst du in der Praxis ein kritisch zu gutes EBITDA

- Das EBITDA wächst deutlich, aber der operative Cashflow zieht nicht mit.

- Das Unternehmen braucht laufend hohe Investitionen, um das Geschäft überhaupt zu stabilisieren.

- Die Verschuldung steigt schneller als die operative Ertragskraft.

- Management und Präsentationen sprechen fast nur über bereinigte Kennzahlen.

- Kapitalerhöhungen oder neue Schulden schließen regelmäßig Finanzierungslücken.

Wenn EBITDA stark aussieht, aber kaum Geld im Unternehmen ankommt, lohnt sich ein zweiter Blick fast immer.

⚖️ Ist ein hohes EBITDA gut oder schlecht?

Weder noch. Ein hohes EBITDA ist zunächst nur ein Signal. Ob es ein gutes Signal ist, hängt vom Kontext ab.

Gut einzuordnen

wenn auch der Cashflow robust ist

wenn der Kapitalbedarf moderat bleibt

wenn die Margen über Jahre stabil sind

Kritisch einzuordnen

wenn hohe Schulden das Bild verzerren

wenn ständig nachinvestiert werden muss

wenn bereinigte Kennzahlen aggressiv vermarktet werden

EBITDA ist also nicht gut oder schlecht. Entscheidend ist, was dahintersteht.

🔄 Was passiert, wenn EBITDA steigt?

Auch ein steigendes EBITDA ist nicht automatisch positiv. Die Kennzahl kann aus sehr unterschiedlichen Gründen wachsen.

- bessere operative Effizienz

- höhere Preise oder bessere Produktmischung

- Skaleneffekte durch Wachstum

- temporäre Sondereffekte

- Verschiebung von Kosten in andere Bereiche

Die Zahl allein sagt also nicht, warum sie gestiegen ist. Und genau dieses Warum ist für Investoren oft wichtiger als die bloße Bewegung der Kennzahl.

🧩 Was EBITDA stark beeinflusst

- Branche und Geschäftsmodell

- Kapitalintensität des Unternehmens

- Abschreibungspolitik und Bilanzstruktur

- Akquisitionen und die daraus entstehenden immateriellen Werte

- Leasing- und Finanzierungsstruktur

Deshalb sind EBITDA-Vergleiche nur dann sinnvoll, wenn Geschäftsmodelle wirklich ähnlich sind. Ein asset-light Softwareanbieter und ein kapitalintensiver Industrieproduzent können auf EBITDA-Basis geordnet aussehen, wirtschaftlich aber in völlig unterschiedlichen Realitäten unterwegs sein.

🏭 Wo EBITDA sinnvoll genutzt wird

- für schnelle Branchenvergleiche

- bei M&A- und Private-Equity-Betrachtungen

- zur Analyse operativer Margen

- als Ausgangspunkt für Bewertungen wie EV/EBITDA

EBITDA ist als Werkzeug nützlich, aber nur, wenn man weiß, wofür es geeignet ist.

🏦 Wie Profis heute darauf schauen

Professionelle Investoren betrachten EBITDA heute meist vorsichtiger als in Marktphasen, in denen Wachstum um jeden Preis den Ton angab. Wenn Kapital teurer wird, verengt sich der Spielraum für Unternehmen, die zwar operativ gut aussehen, aber wenig freien Cashflow erzeugen.

Gerade in Software, Plattformmodellen und technologiegetriebenen Geschäftsmodellen ist die Diskussion breiter geworden. Neben EBITDA rücken Kennzahlen wie Free Cashflow, Kapitalrendite, Verschuldung, Zinsdeckung und nachhaltige Margenqualität stärker in den Fokus.

Die moderne Lesart lautet oft: EBITDA zeigt Effizienz. Cashflow zeigt Belastbarkeit.

Das ist ein wichtiger Wandel. Denn ein Unternehmen kann operativ ordentlich aussehen und trotzdem finanziell fragil sein.

🚀 Was gerade wirklich im Markt passiert

In vielen Geschäftsberichten und Präsentationen bleibt EBITDA eine bevorzugte Kennzahl. Das ist verständlich: Sie lässt operative Trends schneller sichtbar werden und ist für Bewertungsvergleiche praktisch. Gleichzeitig schauen Kapitalmärkte genauer darauf, wie viel aus dieser operativen Stärke tatsächlich in freien Cashflow übergeht.

Der Grund ist einfach: In einem Umfeld, in dem Finanzierungskosten, Investitionsbedarf und Kapitalkosten wieder stärker zählen, reicht eine gut aussehende Ergebnisgröße nicht mehr aus. Die Börse honoriert zunehmend Geschäftsmodelle, die Wachstum, Margen und Kapitaldisziplin gleichzeitig liefern.

Früher oft betont

Wachstum

Story

Adjusted EBITDA

Heute stärker gefragt

Cashflow

Kapitaldisziplin

nachhaltige Profitabilität

Das bedeutet nicht, dass EBITDA unwichtig geworden ist. Aber die Kennzahl bekommt wieder ihren richtigen Platz: als Zwischenstation, nicht als Endpunkt.

💡 Neue Produkte, neue Geschäftsmodelle – und warum das die Analyse verändert

Ein spannender Punkt der letzten Jahre ist, dass digitale Produkte, abonnementbasierte Modelle und KI-nahe Geschäftsmodelle die klassische Kennzahlenanalyse anspruchsvoller machen. Viele Unternehmen verkaufen nicht mehr nur Lizenzen oder einmalige Produkte, sondern Abos, nutzungsabhängige Leistungen oder hybride Preissysteme.

Dadurch verschiebt sich auch die Interpretation von EBITDA. Ein Unternehmen kann operativ stark wirken, während Vorleistungen für Produktentwicklung, Vertrieb, Cloud-Infrastruktur oder Datenkapazitäten später an anderer Stelle spürbar werden.

Gerade bei neueren Geschäftsmodellen sollte man deshalb zusätzlich prüfen:

- wie stabil die wiederkehrenden Umsätze wirklich sind

- ob hohe Vertriebs- und Entwicklungskosten dauerhaft nötig bleiben

- wie viel aus dem Wachstum tatsächlich in freien Cashflow übergeht

- ob die Bruttomargen auch bei steigender Nutzung belastbar bleiben

Neue Produkte machen EBITDA nicht wertlos. Sie machen oberflächliche Interpretation nur noch riskanter.

🚧 Was EBITDA dir nicht sagt

- wie viel Geld am Ende tatsächlich im Unternehmen bleibt

- wie hoch der laufende Reinvestitionsbedarf ist

- wie solide die Finanzierung ist

- wie anfällig ein Unternehmen bei steigenden Zinsen wird

- ob das Geschäft auch für Aktionäre wirklich Wert schafft

Genau die Dinge, die an der Börse oft weh tun, liegen häufig außerhalb von EBITDA.

⚖️ EBITDA vs. Cashflow

Für Anleger liegt hier der entscheidende Unterschied.

EBITDA

zeigt operative Ertragskraft

vereinfacht die Sicht

hilft beim ersten Vergleich

Cashflow

zeigt tatsächliche Mittelzuflüsse

holt die wirtschaftliche Realität zurück

macht Belastbarkeit sichtbar

EBITDA erzählt oft die operative Geschichte. Cashflow zeigt, ob diese Geschichte finanziell trägt.

Erst wenn operative Stärke und realer Geldfluss zusammenpassen, wird das Bild wirklich interessant.

📊 Ein realistisches Beispiel

Stell dir ein Unternehmen vor, das ein EBITDA von 25 Millionen Euro meldet. Auf den ersten Blick klingt das solide. In einer Investorenpräsentation wirkt so eine Zahl stabil und überzeugend.

Erst auf der zweiten Ebene beginnt die eigentliche Analyse:

- Die Investitionen in Anlagen und Systeme bleiben hoch.

- Die Zinslast nimmt zu.

- Der freie Cashflow bleibt schwach.

- Die Verschuldung sinkt nicht, sondern steigt.

Dann ist das Unternehmen operativ vielleicht ordentlich aufgestellt, aber finanziell deutlich weniger robust, als das EBITDA vermuten lässt.

📋 Checkliste: So wird EBITDA nützlich

- Wie entwickelt sich der operative Cashflow?

- Wie hoch ist der Investitionsbedarf?

- Wie viel Schulden stehen dem EBITDA gegenüber?

- Ist die Marge nachhaltig oder stark bereinigt?

- Passt die Kennzahl wirklich zum Geschäftsmodell?

- Wie konstant ist die Umwandlung von EBITDA in freien Cashflow?

Wer diese Fragen mitprüft, macht aus einer glatten Kennzahl eine deutlich bessere Analyse.

🧭 Strategische Einordnung für verschiedene Marktphasen

| Marktphase | Worauf Anleger achten sollten | Warum EBITDA allein nicht reicht |

|---|---|---|

| Wachstumsmarkt | Skalierbarkeit, Margentrend, Qualität der Umsätze | Wachstum kann Kosten verdecken, die später sichtbar werden. |

| Höhere Zinsen | Zinsdeckung, Fälligkeiten, Verschuldung | EBITDA ignoriert Finanzierungskosten. |

| Konjunkturabschwung | Cash Conversion, Preissetzungsmacht, Fixkosten | Operative Stärke kann schnell kippen, wenn Umsätze fallen. |

⚠️ Häufige Fehler

- EBITDA mit Gewinn verwechseln

- eine hohe EBITDA-Marge automatisch als Qualitätsmerkmal lesen

- Branchenunterschiede ignorieren

- bereinigte EBITDA-Zahlen ungeprüft übernehmen

- Cashflow und Verschuldungsgrad zu spät anschauen

❌ Irrtümer und Mythen rund um EBITDA

„EBITDA zeigt, was ein Unternehmen wirklich verdient.“

Nein. EBITDA zeigt ein bereinigtes operatives Zwischenergebnis, nicht den endgültigen wirtschaftlichen Ertrag.

„Ein hohes EBITDA bedeutet automatisch ein starkes Investment.“

Nein. Hohe Schulden, hoher Kapitalbedarf oder schwacher Cashflow können die Investmentqualität deutlich verschlechtern.

„EBITDA ist immer gut vergleichbar.“

Nur eingeschränkt. Die Aussagekraft hängt stark von Branche, Bilanzstruktur und Definition des Unternehmens ab.

🎯 Wann EBITDA wirklich hilfreich ist

EBITDA ist besonders nützlich, wenn man einen ersten operativen Eindruck gewinnen will. Es hilft, Geschäftsmodelle grob zu sortieren, Margenbewegungen zu erkennen und Unternehmen innerhalb ähnlicher Strukturen zu vergleichen.

Für eine echte Investitionsentscheidung reicht es allein aber nicht. Dafür ist die Kennzahl zu selektiv und manchmal zu schmeichelhaft. Wer tiefer einsteigen will, braucht am Ende immer eine saubere Fundamentalanalyse.

🔮 Zukunftsperspektive: Wie EBITDA künftig gelesen werden dürfte

0 bis 6 Monate

Kurzfristig bleibt EBITDA wichtig für Quartalsberichte, Guidance und schnelle Marktreaktionen. Entscheidend ist aber, ob Margenverbesserungen auch im Cashflow ankommen.

1 bis 3 Jahre

Mittelfristig dürften Kapitaldisziplin, Verschuldung und Free-Cashflow-Qualität stärker gewichtet werden, besonders bei wachstumsstarken Unternehmen.

5 Jahre und länger

Langfristig zählt, ob ein Geschäftsmodell aus operativer Stärke echte Wertschöpfung macht: nach Investitionen, Finanzierungskosten und Steuern.

🙋 FAQ

Ist EBITDA sinnvoll?

Ja, als Analysebaustein. Nicht als alleinige Entscheidungsgrundlage.

Ist EBITDA gleich Gewinn?

Nein. Es ist ein bereinigtes Ergebnis vor Zinsen, Steuern und Abschreibungen.

Warum nutzen so viele Unternehmen EBITDA?

Weil die Kennzahl operative Entwicklung sichtbar machen kann und in Präsentationen oft klarer wirkt als komplexere Ergebnisgrößen.

Was ist für Investoren oft wichtiger?

Meist die Kombination aus EBITDA, Cashflow, Verschuldung, Kapitalbedarf und Margenqualität.

✅ Fazit

EBITDA ist keine schlechte Kennzahl.

Sie ist nur deutlich besser, wenn man sie nicht überfordert.

Wer EBITDA als schnellen Einstieg nutzt und danach auf Cashflow, Verschuldungsgrad, Eigenkapitalquote, Zinsdeckung und Kapitalbedarf schaut, analysiert meist klarer als jemand, der sich von einer sauberen Zahl beruhigen lässt.

Das eigentliche Ziel ist nicht, EBITDA zu bewundern. Das Ziel ist, wirtschaftliche Qualität zu erkennen.

🔗 Weiterdenken statt nur Kennzahlen lesen

Auf der Startseite findest du weitere Analysen, Grundlagen und strategische Einordnungen rund um Aktien, ETFs, Unternehmensbewertung und langfristigen Vermögensaufbau.

⚠️ Redaktioneller Hinweis

Dieser Artikel dient ausschließlich der allgemeinen Information und finanziellen Bildung. Er stellt keine Anlageberatung, keine Kaufempfehlung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Jede Investitionsentscheidung sollte eigenständig geprüft und an die persönliche finanzielle Situation angepasst werden.