Indexfonds: Einfach investieren und profitieren

Ein Indexfonds bildet einen Börsenindex möglichst genau nach. Für viele Anleger liegt genau darin die Stärke: keine Wette auf einzelne Aktien, sondern ein regelbasierter Zugang zu ganzen Märkten, Branchen oder Anlageklassen.

Es gibt Finanzprodukte, die laut daherkommen. Und es gibt Produkte, die leise arbeiten.

Indexfonds gehören klar zur zweiten Kategorie. Sie versprechen keine Wunder, keine spektakulären Storys und keinen schnellen Reichtum.

Gerade deshalb sind sie für viele Investoren so interessant: Sie sind nachvollziehbar, kosteneffizient und erstaunlich robust, wenn man ihnen Zeit gibt. In einer Marktphase, in der Zinsen, Inflation, Technologiehype und geopolitische Unsicherheit gleichzeitig auf Portfolios wirken, gewinnt diese Nüchternheit wieder an Wert.

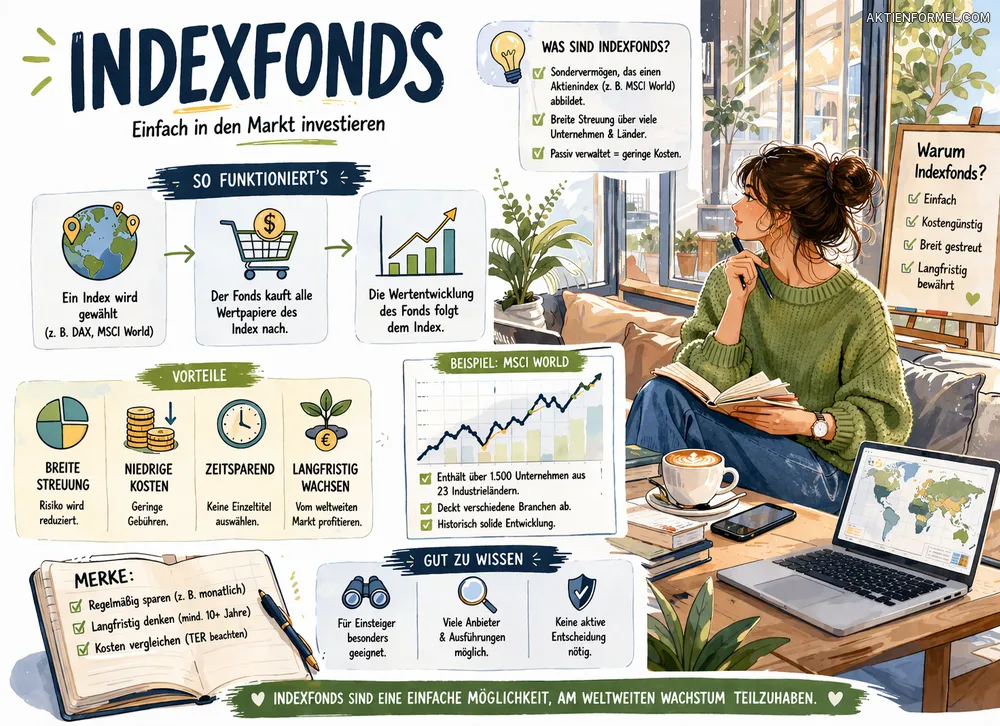

🔍 Was ist ein Indexfonds?

Ein Indexfonds ist ein Fonds, der die Entwicklung eines bestimmten Marktindex nachbildet. Das kann ein breiter Aktienindex wie der MSCI World, ein Länderindex wie der DAX oder S&P 500, aber auch ein Anleihen-, Dividenden-, Rohstoff-, Themen- oder Faktorindex sein.

Die Idee dahinter ist bewusst schlicht: Nicht der Fondsmanager entscheidet ständig neu, welche Titel gekauft oder verkauft werden. Stattdessen orientiert sich der Fonds an einem klar definierten Regelwerk, das durch den jeweiligen Index vorgegeben wird.

Das Ziel eines Indexfonds ist nicht, den Markt zu schlagen, sondern ihn möglichst sauber, günstig und verlässlich abzubilden.

Damit steht der Indexfonds für eine andere Philosophie als viele klassische Investmentprodukte. Er behauptet nicht, die Zukunft besser vorherzusagen als andere. Er versucht, die Gegenwart des Marktes systematisch abzubilden und Anlegern eine breite Beteiligung an dessen Entwicklung zu ermöglichen.

🧠 Wie funktioniert ein Indexfonds in der Praxis?

Ein Indexfonds investiert in die Wertpapiere, die auch im zugrunde liegenden Index enthalten sind. Je nach Index kann das vollständig oder über eine optimierte Auswahl geschehen. Große Positionen im Index sind in der Regel auch im Fonds stärker gewichtet, kleinere entsprechend geringer.

- Steigt der zugrunde liegende Index, steigt in der Regel auch der Fonds.

- Fällt der Index, verliert meist auch der Fonds an Wert.

- Ändert sich die Zusammensetzung des Index, wird der Fonds angepasst.

- Abweichungen sind möglich, etwa durch Kosten, Steuern, Rebalancing oder die konkrete Replikationsmethode.

Wichtig ist deshalb ein Begriff, den viele Anleger anfangs übersehen: die sogenannte Tracking Difference. Sie beschreibt, wie stark ein Fonds tatsächlich von der Entwicklung seines Referenzindex abweicht. Genau hier zeigt sich, ob ein Indexfonds nicht nur günstig aussieht, sondern auch sauber konstruiert ist.

Professionelle Investoren schauen deshalb nicht nur auf die jährlichen Kosten. Sie prüfen auch, wie zuverlässig der Fonds seinen Index abbildet, wie liquide er ist, wie groß das Fondsvolumen ausfällt und ob die Konstruktion in Stressphasen stabil bleibt. Ein Indexfonds ist einfach in der Idee, aber nicht automatisch simpel in der Analyse.

📜 Die Historie: Vom belächelten Konzept zur Marktmacht

Als die ersten Indexfonds populär wurden, war die Reaktion vieler Marktteilnehmer eher kühl. Ein Fonds, der gar nicht versucht, schlauer als der Markt zu sein, wirkte auf viele beinahe ideenlos. Jahrzehntelang dominierte die Vorstellung, dass gute Manager den Markt dauerhaft schlagen könnten, wenn sie nur die richtigen Titel auswählen.

Die Realität an den Kapitalmärkten hat dieses Bild jedoch Schritt für Schritt verändert. Denn hohe Gebühren, häufige Umschichtungen und die Schwierigkeit, über lange Zeiträume konstant besser als der Markt zu sein, machten passive Produkte immer attraktiver.

Der historische Durchbruch der Indexfonds war keine Modeerscheinung. Er war die Folge einer unbequemen Erkenntnis: Einfachheit kann an der Börse sehr wirkungsvoll sein.

Aus dem früher belächelten Nischenprodukt wurde ein fester Bestandteil moderner Vermögensanlage. Heute gelten Indexfonds für viele Privatanleger wie auch institutionelle Investoren als strategische Basisanlage.

Die Entwicklung erinnert an frühere Wendepunkte der Finanzgeschichte: Immer dann, wenn Märkte komplexer werden, steigt der Wert klarer Regeln. Nach großen Krisen, starken Bärenmärkten oder Phasen übertriebener Spekulation kehrt ein Teil des Kapitals regelmäßig zu Strategien zurück, die nicht auf Genialität, sondern auf Struktur setzen.

⚖️ Warum Indexfonds so beliebt sind

Die Popularität von Indexfonds hat mehrere Gründe. Vor allem aber verbinden sie drei Eigenschaften, die in der Geldanlage selten gemeinsam auftreten: Klarheit, Streuung und Kostendisziplin.

Niedrigere Kosten

Weil kein teures, stark eingreifendes Stock-Picking im Mittelpunkt steht, sind die laufenden Gebühren häufig geringer als bei aktiv gemanagten Fonds.

Breite Streuung

Schon ein einzelner Fonds kann Zugang zu vielen Unternehmen, Ländern oder ganzen Regionen bieten.

Klare Struktur

Der Anleger weiß in der Regel sehr genau, welchem Index und damit welcher Marktlogik er folgt.

Langfristige Tauglichkeit

Indexfonds passen gut zu Strategien, bei denen Vermögensaufbau über Jahre oder Jahrzehnte im Vordergrund steht.

Hinzu kommt ein psychologischer Vorteil: Indexfonds reduzieren die Versuchung, ständig den nächsten vermeintlichen Gewinner finden zu müssen. Das klingt unspektakulär, ist aber in der Praxis ein erheblicher Vorteil. Viele private Anleger verlieren nicht durch mangelnde Produktvielfalt, sondern durch zu viele Entscheidungen zur falschen Zeit.

📊 Welche Indizes ein Indexfonds abbilden kann

Indexfonds sind nicht auf breite Weltindizes beschränkt. Sie können sehr unterschiedliche Marktsegmente abdecken. Gerade das macht sie so flexibel einsetzbar.

| Index | Schwerpunkt | Typischer Einsatz |

|---|---|---|

| DAX | Große börsennotierte Unternehmen aus Deutschland | Fokus auf den deutschen Aktienmarkt |

| MSCI World | Aktien aus entwickelten Industrieländern | Breite globale Basis |

| S&P 500 | Große US-Unternehmen | Fokus auf den US-Markt |

| MSCI Emerging Markets | Schwellenländer | Ergänzung für mehr regionale Diversifikation |

| Stoxx Europe 600 | Breiter europäischer Aktienmarkt | Regionale Beimischung oder Europa-Fokus |

| Globale Anleihenindizes | Staats- und Unternehmensanleihen unterschiedlicher Laufzeiten | Stabilitäts- oder Zinsbaustein im Portfolio |

Entscheidend ist nicht nur der Name des Index, sondern seine innere Logik. Ein globaler Aktienindex kann stark von US-Großkonzernen geprägt sein. Ein Schwellenländerindex kann stark von wenigen Ländern abhängen. Ein Dividendenindex kann defensiv wirken, aber zugleich bestimmte Branchen übergewichten. Wer den Index nicht versteht, versteht auch den Fonds nicht.

🆚 Indexfonds vs. aktive Fonds

Der klassische Vergleich lautet: passiv gegen aktiv. Doch in Wahrheit geht es um zwei unterschiedliche Denkschulen.

Indexfonds

folgen einem fest definierten Index

setzen auf Marktbreite statt Titelauswahl

sind oft kostengünstiger

arbeiten regelbasiert und transparent

Aktive Fonds

versuchen, den Markt gezielt zu übertreffen

hängen stärker von Managemententscheidungen ab

sind häufig teurer

können in einzelnen Phasen besser oder schlechter abschneiden

Wichtig: Höhere Kosten sind kein Qualitätsmerkmal. Und ein aktiver Fonds ist nicht automatisch besser, nur weil er aktiver wirkt.

Aktives Management kann in bestimmten Nischen, Marktphasen oder weniger effizienten Segmenten durchaus Mehrwert liefern. Doch der Anspruch ist hoch: Ein aktiver Fonds muss nicht nur gute Entscheidungen treffen, sondern diese auch nach Kosten, Steuern und über längere Zeiträume in einen messbaren Vorteil verwandeln. Genau daran scheitern viele Produkte.

🔄 Indexfonds und ETFs: Was ist der Unterschied?

Die Begriffe werden oft vermischt, weil viele Anleger in der Praxis börsengehandelte Indexfonds kaufen. Trotzdem sollte man sauber trennen.

Ein ETF ist zunächst eine Handelsform. Ein Indexfonds ist zunächst ein Anlagekonzept.

Viele ETFs sind Indexfonds, weil sie einen Index nachbilden. Aber nicht jeder ETF ist automatisch passiv, denn es gibt auch aktiv gemanagte ETFs. Umgekehrt muss ein Indexfonds nicht zwingend an der Börse handelbar sein.

Für Anleger ist der Unterschied praktisch relevant, weil sich daraus Fragen zu Handelbarkeit, Liquidität, Spreads und möglicher Kostenstruktur ergeben. Ein börsengehandelter Fonds kann flexibel gekauft und verkauft werden. Diese Flexibilität ist ein Vorteil, kann aber auch zu hektischerem Verhalten verleiten.

🌍 Warum Diversifikation der eigentliche Kern ist

Viele sprechen bei Indexfonds zuerst über Kosten. Der größere Hebel liegt jedoch oft in der Diversifikation. Wer nicht auf wenige Einzelwerte setzt, reduziert das Risiko, dass eine einzelne Fehlentscheidung das gesamte Depot belastet.

Natürlich schützt Diversifikation nicht vor Marktschwankungen. Wenn ganze Regionen oder Märkte unter Druck geraten, trifft das auch breit gestreute Fonds. Aber sie hilft dabei, unternehmensspezifische Risiken deutlich abzufedern.

Indexfonds nehmen dem Anleger nicht das Marktrisiko ab, aber sie verringern oft das Risiko unnötiger Konzentration.

Gerade in Jahren, in denen wenige große Unternehmen ganze Indizes antreiben, wird diese Unterscheidung wichtig. Ein Fonds kann formal breit gestreut sein und dennoch stark von einzelnen Mega-Caps, Sektoren oder Regionen geprägt werden. Breite ist deshalb nicht nur eine Frage der Anzahl an Positionen, sondern auch der Gewichtung.

🚀 Was gerade wirklich im Markt passiert

Der Markt für Indexfonds hat sich von einem einfachen Kostenargument zu einem strategischen Baukasten entwickelt. Anleger nutzen Indexfonds heute nicht mehr nur als Ersatz für aktive Fonds, sondern als präzise Werkzeuge für die Portfolioarchitektur.

Makroökonomisch hat sich das Umfeld verändert. Nach Jahren extrem niedriger Zinsen sind Anleihen wieder stärker in den Blick gerückt. Gleichzeitig bleibt der Aktienmarkt von großen strukturellen Themen geprägt: künstliche Intelligenz, Digitalisierung, Energieinfrastruktur, Deglobalisierungstendenzen und der Wettbewerb um produktive Kapitalverwendung.

Die Marktpsychologie spielt dabei eine zentrale Rolle. In euphorischen Phasen werden Themenfonds oft wie Eintrittskarten in die Zukunft behandelt. In schwierigen Phasen entdecken Anleger dagegen wieder die Vorzüge breiter, robuster Bausteine. Indexfonds liegen genau an dieser Schnittstelle zwischen Rationalität und Anlegerverhalten.

Professionelle Anleger denken selten nur in Produkten. Sie denken in Exponierung, Risikoquellen, Korrelationen und Liquidität. Genau diese Sprache lernen auch immer mehr Privatanleger durch Indexfonds.

🧭 Neue Trends: Wie sich der Markt für Indexfonds verändert

Wer bei Indexfonds nur an den klassischen Weltindex denkt, verpasst inzwischen einen großen Teil der Entwicklung. Der Markt ist deutlich differenzierter geworden. Das gilt sowohl für die Produktpalette als auch für die Bedürfnisse der Anleger.

Breitere Bausteine

Neben Standardindizes gewinnen All-Country-, Small-Cap- und Anleihenlösungen an Bedeutung, weil Anleger ihr Portfolio feiner aufbauen wollen.

Faktor-Strategien

Produkte mit Regeln für Value, Quality, Momentum oder Minimum Volatility sprechen Investoren an, die passiv bleiben, aber gezielter steuern möchten.

Zinswende und Bond-Fokus

Mit höherem Zinsniveau rücken Indexfonds auf Staats- und Unternehmensanleihen wieder stärker in den Mittelpunkt.

Ein weiterer Trend ist die zunehmende Modularisierung. Anleger kaufen heute seltener einfach irgendeinen Weltfonds, sondern kombinieren gezielt Bausteine: globale Aktien, Anleihen, Europa, USA, Schwellenländer oder Dividendenstrategien.

🆕 Neue Produkte: Was heute zusätzlich auf dem Markt auftaucht

Die Produktwelt rund um Indexfonds ist spürbar breiter geworden. Das bedeutet nicht automatisch, dass alles besser ist. Aber es zeigt, wie stark sich das Segment weiterentwickelt hat.

Multi-Asset-Lösungen

Diese Produkte kombinieren verschiedene Anlageklassen in einem Regelwerk und richten sich an Anleger, die es noch einfacher möchten.

Anleihen-Indexfonds

Lange im Schatten der Aktienprodukte, sind sie durch das veränderte Zinsumfeld wieder deutlich relevanter geworden.

Income- und Dividenden-Ansätze

Hier geht es nicht nur um Marktbreite, sondern auch um Ausschüttungsprofile oder bestimmte Ertragsziele.

Themen- und Nischenindizes

Von künstlicher Intelligenz bis Infrastruktur: Neue Produkte versuchen, Trends über regelbasierte Indizes investierbar zu machen.

Gerade bei neuen Produkten gilt: Je spezieller ein Index, desto genauer sollte man prüfen, was tatsächlich drinsteckt, wie konzentriert das Produkt ist und ob die Geschichte nicht besser klingt als das Konstrukt selbst.

🧑💼 Für wen eignen sich Indexfonds besonders?

Indexfonds passen vor allem zu Anlegern, die ein belastbares Grundgerüst suchen statt permanenter Aktion. Sie sind kein Wundermittel, aber für viele ein ausgesprochen vernünftiger Startpunkt.

- für Einsteiger, die strukturiert beginnen wollen

- für langfristig orientierte Anleger

- für Sparer mit regelmäßigem Anlagebetrag

- für Investoren, die auf breite Märkte statt Einzelwetten setzen

- für Fortgeschrittene, die Portfolios gezielt aus mehreren Bausteinen aufbauen möchten

Einsteiger profitieren vor allem von der Klarheit. Fortgeschrittene Anleger nutzen Indexfonds oft differenzierter: als Kern eines Portfolios, als regionale Beimischung, als Anleihenbaustein oder als bewusst begrenztes Themenexposure.

📈 Welche Chancen bieten Indexfonds?

Die große Stärke von Indexfonds liegt darin, dass sie Anlegern ermöglichen, am Wachstum ganzer Märkte teilzunehmen. Wer breit investiert, profitiert von Innovation, Unternehmensgewinnen, Produktivität und globalem Wirtschaftswachstum, ohne einzelne Sieger im Voraus bestimmen zu müssen.

Marktbeteiligung

Der Fonds folgt dem Markt, statt gegen ihn zu wetten.

Regelmäßige Anpassung

Veränderungen im Index werden automatisch berücksichtigt.

Weniger Komplexität

Der Analyseaufwand sinkt deutlich, weil nicht jede Einzelaktie bewertet werden muss.

Eine unterschätzte Chance liegt in der Verhaltensdisziplin. Ein klarer Indexbaustein macht es leichter, an einer Strategie festzuhalten, weil die Logik des Investments transparent bleibt. Das ersetzt keine Risikoprüfung, kann aber helfen, emotionale Überreaktionen zu reduzieren.

📉 Welche Risiken bleiben trotzdem bestehen?

Auch der beste Indexfonds bleibt ein Marktprodukt. Er ist deshalb nicht vor Verlustphasen geschützt. Wer in Aktienindizes investiert, muss mit teilweise deutlichen Schwankungen leben können.

Marktrisiko

Wenn der Gesamtmarkt fällt, fällt meist auch der Fonds.

Klumpenrisiken im Index

Ein breit wirkender Index kann dennoch stark von einzelnen Ländern, Branchen oder Mega-Caps geprägt sein.

Falsche Produktauswahl

Nicht jeder Index passt zu jeder Strategie. Ein Themenindex ist etwas anderes als eine globale Basisanlage.

Verhaltensrisiko

Viele Fehler entstehen nicht im Produkt, sondern im Anlegerverhalten durch hektisches Kaufen und Verkaufen.

Besonders gefährlich ist die Illusion, ein Indexfonds sei automatisch neutral. Jeder Index ist eine Auswahlentscheidung. Er legt fest, welche Länder, Branchen, Unternehmensgrößen und Gewichtungsregeln zählen. Diese Regeln können sehr sinnvoll sein, aber sie sind nie bedeutungslos.

🧭 Strategien mit Indexfonds

Indexfonds sind selten das Ziel an sich. Meist sind sie das Werkzeug innerhalb einer größeren Strategie.

Buy and Hold

Langfristig investiert bleiben und Marktphasen aushalten.

Sparplan

Regelmäßig investieren und Schwankungen über die Zeit glätten.

Weltportfolio

Globale Streuung über mehrere Regionen oder Anlageklassen.

Core-Satellite

Ein breiter Indexfonds als Kern, ergänzt um gezielte Beimischungen.

Gerade für Anleger, die mit einem Depot systematisch Vermögen aufbauen wollen, sind Strategien wie Buy and Hold oder ein regelmäßiger Sparplan oft naheliegend. Fortgeschrittene können zusätzlich über Rebalancing nachdenken: also das regelmäßige Zurückführen der Gewichtungen auf die ursprüngliche Strategie, wenn einzelne Bausteine stark gestiegen oder gefallen sind.

Eine starke Strategie erkennt man nicht daran, dass sie jede Marktphase perfekt trifft. Man erkennt sie daran, dass sie auch dann noch nachvollziehbar bleibt, wenn Märkte ungemütlich werden.

🔎 Drei Zeithorizonte für Anleger

| Zeitraum | Worauf es ankommt | Typische Fragestellung |

|---|---|---|

| 0 bis 6 Monate | Liquidität, Schwankungen, Zins- und Konjunkturdaten | Kann ich kurzfristige Verluste emotional und finanziell aushalten? |

| 1 bis 3 Jahre | Bewertungen, regionale Gewichtungen, Portfolio-Balance | Passt die Mischung noch zu meinem Risiko und Anlageziel? |

| 5 Jahre und länger | Disziplin, Kosten, Diversifikation, Wiederanlageeffekte | Trägt die Strategie langfristig, ohne ständig verändert werden zu müssen? |

Diese Zeithorizonte sind keine Prognose. Sie helfen vielmehr, Erwartungen zu ordnen. Kurzfristig dominieren Nachrichten, Zinsen und Stimmung. Mittelfristig zählen Struktur und Bewertung stärker. Langfristig entscheiden vor allem Kosten, Streuung, Disziplin und die Fähigkeit, unvermeidliche Rückschläge auszuhalten.

🧠 Ein wichtiger Denkfehler: „Mit Indexfonds ist keine Überrendite möglich“

Diese Aussage ist in ihrer absoluten Form zu grob. Richtig ist: Ein klassischer Indexfonds will seinen Referenzindex nicht schlagen, sondern möglichst präzise nachbilden. Gegenüber dem eigenen Benchmark ist also keine systematische Überrendite das Ziel.

Falsch wäre jedoch die Schlussfolgerung, Indexfonds seien deshalb grundsätzlich renditeschwach. In der Praxis können sie nach Kosten sehr wohl besser abschneiden als viele aktive Fonds, die ihren Vergleichsindex nicht dauerhaft schlagen.

Die eigentliche Stärke von Indexfonds liegt nicht in Magie, sondern in Disziplin: Marktperformance minus geringe Kosten kann langfristig erstaunlich konkurrenzfähig sein.

Der entscheidende Vergleich ist daher nicht, ob ein Indexfonds glamouröser wirkt als ein aktiver Fonds. Entscheidend ist, ob er im eigenen Portfolio eine klare Aufgabe erfüllt und ob diese Aufgabe mit möglichst wenig Reibungsverlusten umgesetzt wird.

🛠️ Worauf Anleger bei der Auswahl achten sollten

Ein guter Indexfonds erkennt sich nicht nur am Namen. Entscheidend ist, ob das Produkt sauber zum eigenen Ziel passt.

Mini-Checkliste für die Auswahl

Welchen Index bildet der Fonds genau ab?

Wie breit oder wie konzentriert ist dieser Index wirklich?

Wie hoch sind die laufenden Kosten?

Wie groß und liquide ist der Fonds?

Wie gut folgt er seinem Referenzindex in der Praxis?

Welche Replikationsmethode wird genutzt?

Passt das Produkt zu Anlagehorizont, Risikotoleranz und Strategie?

Für Anfänger genügt oft ein klarer, breit gestreuter Ansatz als Ausgangspunkt. Fortgeschrittene sollten tiefer prüfen: Ländergewichtung, Branchenstruktur, Währungsrisiken, Ausschüttungspolitik, Fondsdomizil, Replikation und Tracking Difference können das Ergebnis spürbar beeinflussen.

🚫 Häufige Fehler rund um Indexfonds

- Ein Trendprodukt mit einer soliden Basisanlage zu verwechseln.

- Zu glauben, breit gestreut bedeute automatisch ohne Risiko.

- Nur auf die Kosten zu schauen und Struktur, Indexlogik oder Konzentration zu ignorieren.

- Nach kurzen Schwächephasen nervös zu verkaufen.

- Zu oft umzuschichten und damit die eigene Strategie zu beschädigen.

- Mehrere Fonds zu kaufen, die am Ende fast dieselben großen Aktien enthalten.

Der letzte Punkt wird oft unterschätzt. Viele Depots wirken auf den ersten Blick diversifiziert, bestehen aber aus mehreren Produkten mit ähnlichen Top-Positionen. Das erhöht die Komplexität, ohne das Risiko zwingend besser zu verteilen.

🧪 Neue Trends kritisch eingeordnet

Gerade im aktuellen Marktumfeld werden viele Produkte mit großen Schlagworten vermarktet: Zukunft, Innovation, Sicherheit, Einkommen, KI, Verteidigung, Infrastruktur oder Qualität. Das klingt attraktiv, kann aber zu einem Denkfehler führen.

Ein thematischer oder stark spezialisierter Indexfonds ist nicht automatisch schlecht. Er ist nur etwas anderes als ein klassischer, breit gestreuter Basisbaustein. Wer beides verwechselt, baut schnell ein Depot, das moderner aussieht als es tatsächlich robust ist.

Die spannendste Produktneuheit ist nicht immer die beste Entscheidung. Oft ist das vernünftigste Portfolio unspektakulärer, als es Social Media vermuten lässt.

Das gilt besonders für Themenindizes. Sie erzählen meist eine starke Zukunftsgeschichte. Doch eine starke Geschichte ist noch keine gute Indexkonstruktion. Anleger sollten prüfen, ob der Index breit genug ist, welche Unternehmen enthalten sind und ob das Thema bereits stark in den Bewertungen eingepreist sein könnte.

📚 Historische Lehre für Anleger

Wenn die Geschichte der Indexfonds etwas zeigt, dann das: Kapitalmärkte belohnen nicht nur gute Ideen, sondern vor allem Durchhaltevermögen. Viele Anleger scheitern nicht an der Wahl des Fonds, sondern an falschem Timing, überhöhten Erwartungen oder mangelnder Konsequenz.

Deshalb sind Indexfonds weniger ein Produkt für Schlagzeilen als für Prozesse. Sie funktionieren vor allem dann gut, wenn man ihnen nicht ständig im Weg steht.

Das ist vielleicht ihre wichtigste Botschaft: Anlegen muss nicht permanent dramatisch sein. Es darf auch methodisch, ruhig und wiederholbar sein. In einer Finanzwelt, die Aufmerksamkeit belohnt, kann genau diese Langeweile ein Vorteil sein.

💬 FAQs zu Indexfonds

Was ist ein Indexfonds einfach erklärt?

Ein Indexfonds ist ein Fonds, der einen Börsenindex möglichst genau nachbildet und damit in viele Wertpapiere nach festen Regeln investiert.

Sind Indexfonds für Anfänger geeignet?

Häufig ja, weil sie transparent, breit gestreut und vergleichsweise leicht verständlich sind. Trotzdem sollten Anleger die Indexlogik und ihr eigenes Risikoprofil kennen.

Ist ein ETF immer ein Indexfonds?

Nein. Viele ETFs sind Indexfonds, aber es gibt auch aktiv gemanagte ETFs. ETF und Indexfonds sind deshalb nicht vollständig identisch.

Können Indexfonds Verluste machen?

Ja. Wenn der zugrunde liegende Markt fällt, kann auch ein Indexfonds deutlich an Wert verlieren.

Warum sind Indexfonds oft günstiger als aktive Fonds?

Weil sie regelbasiert arbeiten und in der Regel weniger aufwendiges Management benötigen. Ganz ohne Management kommen sie aber nicht aus.

Sind neue Indexfonds automatisch besser als etablierte?

Nein. Neu bedeutet im Finanzbereich oft nur spezialisierter oder marketingstärker. Entscheidend ist, ob das Produkt zur Strategie passt und sinnvoll konstruiert ist.

✅ Fazit: Klarheit schlägt Aktionismus

Indexfonds haben eine bemerkenswerte Entwicklung hinter sich: von der vermeintlich langweiligen Idee zum festen Kern moderner Vermögensanlage.

Heute stehen sie nicht nur für breite Diversifikation und niedrige Kosten, sondern auch für eine Anlagephilosophie, die vielen Investoren näherkommt als hektisches Hinterherlaufen hinter Trends.

Neue Produkte, neue Konstruktionen und neue Marktsegmente machen das Feld spannender als früher. Trotzdem bleibt die wichtigste Erkenntnis erstaunlich konstant: Ein gutes Investment muss nicht kompliziert sein, um wirkungsvoll zu sein.

Wer Indexfonds versteht, versteht oft auch eine der wichtigsten Regeln erfolgreicher Geldanlage: Klarheit schlägt Aktionismus.

🔗 Weiterdenken statt hinterherlaufen

Auf der Startseite findest du weitere Analysen, Grundlagen und Strategien rund um langfristigen Vermögensaufbau, ETFs, Aktienmärkte und bewusstes Risikomanagement.

⚠️ Redaktioneller Hinweis

Dieser Artikel dient ausschließlich der allgemeinen Information und journalistischen Einordnung. Er stellt keine Anlageberatung, keine Kaufempfehlung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzprodukten dar. Kapitalanlagen sind mit Risiken verbunden, bis hin zum Verlust des eingesetzten Kapitals.