KBV verstehen: Substanz richtig bewerten

Das Kurs-Buchwert-Verhältnis (KBV) setzt den Aktienkurs ins Verhältnis zum Buchwert je Aktie. Die Kennzahl hilft, Bewertungen einzuordnen – vor allem bei Banken, Versicherungen, Immobilienwerten und anderen kapitalintensiven Unternehmen. Für sich allein liefert sie aber nie das ganze Bild.

Es gibt Kennzahlen, die auf den ersten Blick verführerisch einfach wirken. Das KBV gehört dazu. Ein Blick auf die Zahl, ein schneller Branchenvergleich – und schon scheint klar, ob eine Aktie teuer oder günstig ist.

Genau hier beginnt das Problem. Das KBV ist nützlich, aber keine Abkürzung zur Wahrheit. Es misst nicht den inneren Wert eines Unternehmens, sondern den Börsenpreis im Verhältnis zu einem bilanziellen Wert, der je nach Branche sehr viel oder erstaunlich wenig aussagen kann.

Wer diese Grenze versteht, kann das KBV stark nutzen: als Werkzeug für Vergleiche, als Warnsignal, als Ergänzung zu anderen Kennzahlen – und als Ausgangspunkt für bessere Investmentfragen.

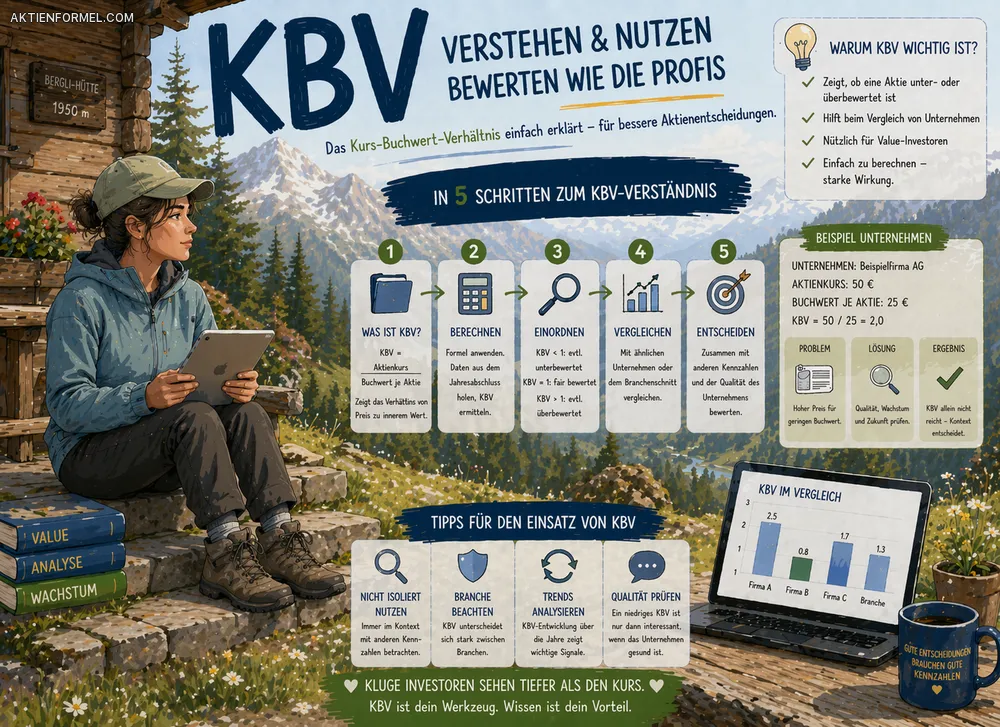

🔍 Was ist das KBV?

Das KBV steht für Kurs-Buchwert-Verhältnis. Es zeigt, wie hoch der Markt ein Unternehmen im Verhältnis zu seinem bilanziellen Eigenkapital bewertet.

Der Buchwert je Aktie ergibt sich vereinfacht aus dem bilanziellen Eigenkapital geteilt durch die Zahl der ausstehenden Aktien. Das Eigenkapital ist dabei der Teil der Bilanz, der rechnerisch den Eigentümern des Unternehmens zusteht.

Ein einfaches Beispiel: Kostet eine Aktie 40 Euro und liegt der Buchwert je Aktie bei 20 Euro, beträgt das KBV 2. Der Markt bewertet das Unternehmen also mit dem Doppelten seines bilanziellen Buchwerts.

🧒 Einfach erklärt – aber ohne Denkfehler

Einfach gesagt

Das KBV zeigt, ob der Börsenkurs über oder unter dem Buchwert je Aktie liegt.

Wichtiger Zusatz

Ein niedriges KBV ist nicht automatisch günstig. Ein hohes KBV ist nicht automatisch teuer. Aussagekraft entsteht erst durch Branche, Bilanzqualität, Ertragskraft und Marktumfeld.

Die entscheidende Frage lautet daher nicht: Wie niedrig ist das KBV? Sondern: Warum bewertet der Markt dieses Eigenkapital genau so?

🧠 Warum Anleger überhaupt auf das KBV schauen

Das KBV ist beliebt, weil es einen anderen Blick auf Unternehmen ermöglicht als reine Gewinnkennzahlen. Während das KGV stärker auf Erträge schaut, richtet das KBV den Fokus auf bilanzielle Substanz. Es ist damit weniger eine Wachstumskennzahl als ein Realitätstest: Was steht tatsächlich in der Bilanz, und welchen Preis zahlt der Markt dafür?

Substanz sichtbar machen

Gerade bei Finanzwerten und kapitalintensiven Geschäftsmodellen spielt das ausgewiesene Eigenkapital eine zentrale Rolle.

Vergleiche erleichtern

Innerhalb derselben Branche hilft das KBV, Bewertungsunterschiede schneller zu erkennen und gezielter zu hinterfragen.

Value-Investing

Viele Anleger nutzen das KBV als Filter, um mögliche Unterbewertungen auf die Watchlist zu setzen – besonders bei klassischen Value-Aktien.

Bilanz als Realitätstest

Das KBV zwingt dazu, nicht nur über Storys und Wachstum zu sprechen, sondern auch über Kapital, Reserven, Risiken und Abschreibungen.

📍 Wann das KBV besonders sinnvoll ist

Die Kennzahl funktioniert am besten dort, wo der Buchwert wirtschaftlich wirklich etwas aussagt. Das ist vor allem bei Unternehmen der Fall, deren Geschäftsmodell eng mit Kapital, Vermögenswerten und Bilanzrelationen verbunden ist.

- bei Banken und Versicherungen

- bei kapitalintensiven Industrieunternehmen

- bei Immobilienwerten mit nachvollziehbarer Bilanzstruktur

- bei Vergleichen innerhalb derselben Branche

- als Ergänzung zur Fundamentalanalyse

Merksatz: Je näher das Geschäftsmodell an Kapital, Vermögenswerten und Bilanzrelationen arbeitet, desto hilfreicher ist das KBV in der Praxis.

📉 Was ein niedriges oder hohes KBV bedeuten kann

Ein niedriges KBV kann auf eine günstige Bewertung hinweisen. Es kann aber ebenso ein Zeichen dafür sein, dass der Markt Vermögenswerte skeptisch sieht, Abschreibungen erwartet oder der Ertragskraft misstraut.

Ein hohes KBV kann teuer wirken. Häufig steht dahinter aber ein Unternehmen, das sein Eigenkapital besonders profitabel einsetzt oder wegen Stabilität, Qualität und Wachstum höher bewertet wird.

| KBV | Mögliche Interpretation | Analytische Kernfrage |

|---|---|---|

| unter 1 | kann günstig wirken, kann aber auch auf Risiken, schwache Profitabilität oder Bilanzprobleme hinweisen | Ist der Buchwert belastbar oder drohen Wertberichtigungen? |

| nahe 1 | der Markt bewertet das Unternehmen ungefähr in Höhe seines Buchwerts | Ist die Eigenkapitalrendite ausreichend attraktiv? |

| deutlich über 1 | häufig Ausdruck von Qualität, Ertragskraft, Vertrauen oder Wachstumserwartung | Rechtfertigt die Profitabilität den Bewertungsaufschlag? |

⚖️ Der Denkfehler, den viele machen

Das KBV ist keine Schulnote.

Es sagt nicht direkt, ob eine Aktie gut oder schlecht ist. Es zeigt nur, wie der Markt die ausgewiesene Substanz aktuell einordnet.

Die bessere Frage lautet deshalb nicht: Ist das KBV niedrig? Sondern: Warum ist es niedrig oder hoch?

Gerade hier trennt sich oberflächliches Screening von echter Analyse. Ein niedriger Wert kann eine Chance sein. Er kann aber auch das Preisschild für strukturelle Probleme sein: faule Kredite, schwache Margen, überbewertete Vermögenswerte, hohe Regulierungslasten oder ein Geschäftsmodell, das Kapital bindet, aber zu wenig Rendite erwirtschaftet.

🏛️ Historischer Kontext: Warum das KBV früher noch wichtiger war

Historisch war das KBV eine der klassischen Kennzahlen des Value-Investing. In Marktphasen, in denen Industrie, Banken, Versicherungen und klassische Substanzwerte die Börse stärker prägten, war der Buchwert oft ein greifbarerer Anker für Bewertungen als heute.

Berühmte Investoren aus der Value-Schule suchten gezielt nach Unternehmen, deren Börsenwert unter dem bilanziellen Eigenkapital lag. Dahinter stand die Idee, dass der Markt gelegentlich übertreibt und Substanzwerte zeitweise zu niedrig bepreist.

- in klassischen Industriezyklen spielte Bilanzsubstanz eine größere Rolle

- bei Banken und Versicherungen war Eigenkapital schon immer ein zentrales Steuerungsmaß

- in Krisenphasen suchten Anleger verstärkt nach bilanzieller Sicherheit

- das KBV war lange ein Standardfilter im Value-Screening

Heute ist der Kapitalmarkt stärker von Software, Plattformmodellen, Markenmacht, Daten und immateriellen Vermögenswerten geprägt. Genau deshalb ist das KBV nicht überholt – aber es muss selektiver eingesetzt werden. Es ist kein universeller Maßstab mehr, sondern ein Spezialwerkzeug für die richtigen Branchen und Fragestellungen.

🌐 Was gerade wirklich im Markt passiert

In modernen Märkten schwankt die Bedeutung des KBV mit dem Regimewechsel zwischen Wachstumseuphorie und Bewertungsdisziplin. Wenn Liquidität reichlich vorhanden ist und Anleger stark auf künftiges Wachstum setzen, treten Buchwerte oft in den Hintergrund. Wenn Zinsen, Kreditrisiken und Kapitalrenditen wieder stärker zählen, rücken Substanzkennzahlen zurück auf den Schreibtisch professioneller Investoren.

Zinsen verändern den Blick

Höhere Finanzierungskosten erhöhen die Anforderungen an Profitabilität. Dann zählt nicht nur Wachstum, sondern auch, wie effizient Eigenkapital eingesetzt wird.

Kapital sucht Qualität

Institutionelle Anleger achten stärker auf Bilanzfestigkeit, Kapitalquoten, Verschuldung und die Frage, ob ein Unternehmen Krisen ohne massive Verwässerung überstehen kann.

Value ist nicht automatisch billig

Ein niedriger Preis im Verhältnis zum Buchwert reicht nicht. Entscheidend ist, ob das Eigenkapital künftig eine angemessene Rendite erwirtschaftet.

Marktpsychologie zählt

In Stressphasen werden Buchwerte oft pauschal abgestraft. Für Analysten beginnt dann die Arbeit: Welche Abschläge sind gerechtfertigt, welche überzogen?

🆕 Neue Trends: Warum das KBV heute anders gelesen wird

Die moderne Börsenwelt hat das KBV nicht abgeschafft, aber seine Aussagekraft verändert. Immer mehr erfolgreiche Unternehmen schaffen Wert über Daten, Software, Netzwerkeffekte, Marken und Ökosysteme. Vieles davon erscheint in der Bilanz nur unvollständig.

Asset-light-Modelle

Viele starke Unternehmen brauchen heute weniger klassische Vermögenswerte, um hohe Renditen zu erzielen. Der Buchwert wird dadurch als Bewertungsmaß oft schwächer.

Rendite auf Kapital zählt stärker

Investoren achten heute häufig stärker darauf, wie effizient ein Unternehmen Kapital einsetzt, statt nur auf dessen absolute Bilanzgröße zu schauen.

Bilanzqualität wird wichtiger

Ein Buchwert ist nur so gut wie die Vermögenswerte, aus denen er besteht. In unsicheren Phasen schauen Profis genauer auf Abschreibungsrisiken und stille Lasten.

Sektorrotationen

In Phasen höherer Zinsen und größerer Bewertungsdisziplin rücken Substanzwerte und damit auch Kennzahlen wie das KBV oft stärker in den Fokus.

🧪 Neue Produkte: Wo das KBV heute praktisch auftaucht

Auch wenn viele Privatanleger das KBV vor allem aus Aktienporträts kennen, spielt es in modernen Finanzprodukten und Analysewerkzeugen weiterhin eine Rolle.

Value-ETFs

Viele Value-Indizes und ETFs arbeiten mit Bewertungsfiltern, bei denen das KBV eine wichtige Rolle spielen kann – meist zusammen mit KGV, Cashflow- und Dividendenmerkmalen.

Aktienscreener

Moderne Screening-Tools erlauben es, das KBV mit Eigenkapitalrendite, Verschuldung oder Margen zu kombinieren. Dadurch wird die Kennzahl interessanter als ein isolierter Einzelwert.

Research-Plattformen

Digitale Broker und Analyseplattformen zeigen das KBV oft im historischen Vergleich. So wird sichtbar, ob ein Unternehmen aktuell oberhalb oder unterhalb seiner üblichen Bewertungsbandbreite gehandelt wird.

Wichtig: Auch in ETFs, Screenings oder Research-Tools bleibt das KBV nur ein Baustein. Gute Produkte und Analysen nutzen es fast nie isoliert, sondern im Zusammenspiel mit Qualitäts-, Profitabilitäts- und Risikokennzahlen.

📊 Mini-Beispiel: Wie das KBV täuschen kann

Nehmen wir zwei fiktive Unternehmen derselben Branche:

| Unternehmen | Aktienkurs | Buchwert je Aktie | KBV | Erster Eindruck |

|---|---|---|---|---|

| Alpha Bank | 24 € | 20 € | 1,2 | moderat bewertet |

| Beta Finance | 18 € | 30 € | 0,6 | wirkt auf den ersten Blick günstig |

Viele Anleger würden spontan sagen: Beta Finance ist klar billiger. Das kann stimmen – muss aber nicht. Vielleicht kämpft das Unternehmen mit faulen Krediten, schwacher Kapitalrendite oder problematischen Vermögenswerten. Dann ist das niedrige KBV kein Schnäppchenhinweis, sondern der Preis für Unsicherheit.

Umgekehrt kann Alpha Bank trotz höherem KBV attraktiver wirken, wenn sie stabilere Erträge erzielt, konservativer bilanziert und ihr Eigenkapital besser verzinst. Genau deshalb gehört zum KBV immer die Frage nach der Qualität des Buchwerts.

🚫 Wo das KBV an seine Grenzen kommt

Je stärker ein Unternehmen von immateriellen Werten lebt, desto vorsichtiger sollte das KBV interpretiert werden.

- bei Software- und Plattformunternehmen

- bei Markenunternehmen mit hohem immateriellem Wert

- bei Firmen, deren Stärke vor allem in Know-how, Daten oder Netzwerkeffekten liegt

- bei Geschäftsmodellen, in denen der bilanzielle Buchwert wenig über die eigentliche Wertschöpfung aussagt

In solchen Fällen sind andere Größen oft hilfreicher: Cashflow, Margen, Kapitalrenditen, Umsatzwachstum, Preissetzungsmacht und die Stabilität wiederkehrender Erlöse. Das KBV kann dann sogar irreführen, weil die wichtigsten Wettbewerbsvorteile in der Bilanz kaum sichtbar sind.

📏 Gibt es typische KBV-Bereiche?

Ja – aber nur als grobe Orientierung. Starre Grenzwerte führen schnell in die Irre.

| KBV-Bereich | Grobe Einordnung | Worauf Anleger achten sollten |

|---|---|---|

| unter 1 | oft günstig wirkend, aber erklärungsbedürftig | Bilanzqualität, stille Lasten, Profitabilität |

| 1 bis 2 | bei vielen Finanz- und Substanzwerten ein häufiger Bereich | Eigenkapitalrendite, Wettbewerbsposition, Kapitalstruktur |

| über 2 | häufig Ausdruck höherer Qualität, Profitabilität oder Erwartungen | Nachhaltigkeit der Renditen, Bewertung im historischen Vergleich |

Entscheidend ist immer der Vergleich: mit direkten Wettbewerbern, mit der eigenen Historie und mit der Frage, wie belastbar der Buchwert tatsächlich ist.

🧩 Was das KBV beeinflusst

- Qualität des bilanziellen Eigenkapitals

- Eigenkapitalrendite und Profitabilität

- Abschreibungsrisiken und Wertberichtigungen

- Markterwartungen und Konjunkturumfeld

- Zinsniveau und Risikoappetit der Anleger

- Branche, Regulierung und Kapitalstruktur

- Vertrauen in Management, Risikokontrolle und Kapitalallokation

💼 Wie Profis das KBV wirklich nutzen

Professionelle Investoren betrachten das KBV fast nie isoliert. Sie kombinieren die Kennzahl mit Eigenkapitalrendite, Bilanzqualität, Geschäftsmodell, Kapitalstruktur und historischer Bewertungsbandbreite.

Die Profi-Frage lautet meist nicht: Ist das KBV niedrig? Sondern: Bekomme ich hier hochwertiges, profitables Eigenkapital zu einem vernünftigen Preis?

Genau deshalb kann eine Aktie mit KBV 1,8 attraktiver sein als eine mit KBV 0,7 – wenn das Unternehmen sein Kapital besser einsetzt, stabiler verdient und weniger Bilanzrisiken trägt.

Ein Analyst würde deshalb häufig drei Ebenen prüfen: Erstens, ob der Buchwert glaubwürdig ist. Zweitens, welche Rendite auf dieses Eigenkapital erzielt wird. Drittens, ob der Markt für diese Rendite zu viel, zu wenig oder ungefähr angemessen bezahlt.

🛠️ So nutzt du das KBV sinnvoll in der Praxis

1. Nur ähnliche Unternehmen vergleichen

Ein KBV bei einer Bank ist etwas anderes als bei einem Softwarekonzern. Vergleiche nur, was wirklich vergleichbar ist.

2. Rentabilität mitdenken

Ein höheres KBV kann gerechtfertigt sein, wenn das Unternehmen auf sein Eigenkapital starke Renditen erzielt.

3. Bilanzqualität prüfen

Niedrige Bewertungen sind besonders dann gefährlich, wenn Vermögenswerte fragwürdig oder stark abschreibungsanfällig sind.

4. Historisch einordnen

Spannend wird das KBV oft erst dann, wenn der heutige Wert mit der eigenen Unternehmenshistorie verglichen wird.

🎯 Strategien für unterschiedliche Anleger

Für Einsteiger

Nutze das KBV nicht als Kaufargument, sondern als Orientierungsgröße. Ein auffällig niedriger Wert ist ein Anlass für weitere Prüfung, kein automatisches Signal.

Für Fortgeschrittene

Kombiniere das KBV mit Eigenkapitalrendite, Verschuldung, Margen, Cashflow und Branchenvergleich. Besonders interessant wird die Kennzahl, wenn Bewertung und Kapitalrendite auseinanderlaufen.

Für Value-orientierte Anleger

Achte darauf, ob der Abschlag zum Buchwert ein temporäres Misstrauen oder ein strukturelles Problem widerspiegelt. Die Unterscheidung ist zentral.

Für ETF-Anleger

Prüfe bei Value-ETFs, ob niedrige Bewertungen mit Qualitätsfiltern kombiniert werden. Reine Billig-Faktoren können in Value-Fallen führen.

✅ Checkliste: Bevor du dem KBV vertraust

Diese Fragen solltest du dir stellen

- Ist der Buchwert in dieser Branche wirklich relevant?

- Vergleiche ich das Unternehmen mit passenden Wettbewerbern?

- Wie profitabel arbeitet das Unternehmen auf sein Eigenkapital?

- Wie hochwertig sind die bilanzierten Vermögenswerte?

- Gibt es Sonderfaktoren, Abschreibungsrisiken oder regulatorische Themen?

- Wirkt die Aktie günstig – oder nur oberflächlich billig?

- Passt das aktuelle KBV zur langfristigen Bewertungsbandbreite des Unternehmens?

👍 Vorteile und Nachteile des KBV

Vorteile

- leicht zu verstehen

- schnell verfügbar

- hilfreich für Branchenvergleiche

- besonders nützlich bei Finanz- und Substanzwerten

- guter Startpunkt für Value-Screenings

Nachteile

- Buchwert ist nicht gleich Unternehmenswert

- bei asset-light Firmen oft nur begrenzt aussagekräftig

- Bilanzqualität kann die Aussage verzerren

- ohne Profitabilität und Kontext leicht missverständlich

- immaterielle Wettbewerbsvorteile werden oft unzureichend erfasst

⚖️ KBV vs. KGV: Worin liegt der Unterschied?

| Kennzahl | Fokus | Besonders nützlich bei |

|---|---|---|

| KBV | Preis im Verhältnis zur bilanziellen Substanz | Banken, Versicherungen, Immobilienwerte, kapitalintensive Unternehmen |

| KGV | Preis im Verhältnis zum Gewinn | etablierte Unternehmen mit nachvollziehbarer Ertragslage |

Das KBV fragt eher: Wie bewertet der Markt die Substanz? Das KGV fragt eher: Wie bewertet der Markt die Ertragskraft? Gute Analysen brauchen in vielen Fällen beides. Bei Banken kann das KBV besonders relevant sein; bei profitablen Konsum- oder Industrieunternehmen liefert das KGV oft zusätzliche Ertragsnähe.

🔭 Zukunftsperspektive: Wie wichtig bleibt das KBV?

| Zeithorizont | Mögliche Rolle des KBV |

|---|---|

| 0 bis 6 Monate | hilfreich, um Marktstress, Sektorrotationen und Bewertungsabschläge bei Finanz- und Substanzwerten einzuordnen |

| 1 bis 3 Jahre | wichtig, wenn Kapitaldisziplin, Eigenkapitalrendite und Bilanzqualität stärker über Kursentwicklung entscheiden |

| 5 Jahre und mehr | relevant als Teil eines Fundamentalanalyse-Rahmens, aber nur in Kombination mit Geschäftsmodell, Kapitalrendite und Wettbewerbsvorteilen |

Langfristig dürfte das KBV weder verschwinden noch zur dominierenden Kennzahl zurückkehren. Seine Zukunft liegt in der präzisen Anwendung: dort, wo Buchwerte ökonomische Substanz abbilden, und dort, wo Anleger verstehen wollen, ob der Markt Qualität, Risiko oder Unsicherheit korrekt einpreist.

❌ Häufige Fehler beim KBV

„KBV unter 1 bedeutet automatisch Schnäppchen“

Nein. Es kann ebenso gut bedeuten, dass der Markt reale Risiken, schwache Renditen oder mögliche Abschreibungen einpreist.

Branchen durcheinander vergleichen

Ein KBV von 2 bei einer Bank ist nicht mit einem KBV von 2 bei einem Plattformunternehmen gleichzusetzen.

Nur auf die Bilanz schauen

Ohne Ertragskraft, Kapitalrendite und Geschäftsmodell bleibt das Bild unvollständig.

Die Historie ignorieren

Ein aktuelles KBV ist viel aussagekräftiger, wenn bekannt ist, wo das Unternehmen in der Vergangenheit typischerweise bewertet wurde.

🙋 FAQ: Die wichtigsten Fragen zum KBV

Was ist ein gutes KBV?

Ein pauschal gutes KBV gibt es nicht. Die Einordnung hängt von Branche, Bilanzqualität, Profitabilität und Marktumfeld ab.

Ist ein KBV unter 1 immer positiv?

Nein. Ein niedriger Wert kann auf Unterbewertung hindeuten, aber genauso auf Risiken, Abschreibungsbedarf oder schwache Ertragskraft.

Warum haben manche Qualitätsunternehmen ein hohes KBV?

Weil der Markt bereit ist, für starke Kapitalrenditen, stabile Gewinne, hohe Bilanzqualität und geringe Unsicherheit mehr zu zahlen.

Für welche Aktien ist das KBV besonders nützlich?

Vor allem für Banken, Versicherungen, Immobilienwerte und andere Unternehmen, bei denen Eigenkapital im Geschäftsmodell eine zentrale Rolle spielt.

Reicht das KBV für eine fundierte Analyse?

Nein. Es ist eine hilfreiche Kennzahl, aber nur im Zusammenspiel mit Ertragskraft, Bilanzqualität, Verschuldung und Geschäftsmodell wirklich belastbar.

Spielt das KBV auch bei modernen Finanzprodukten eine Rolle?

Ja. In Value-ETFs, Aktienscreenern und Research-Plattformen taucht das KBV häufig als Filter oder Vergleichsgröße auf – meist kombiniert mit weiteren Kennzahlen.

✅ Fazit

Das KBV gehört zu den ältesten und zugleich am häufigsten missverstandenen Kennzahlen der Aktienanalyse.

Seine Stärke liegt nicht darin, Kaufentscheidungen allein zu liefern. Seine Stärke liegt darin, Bewertungen in Relation zur bilanziellen Substanz sichtbar zu machen – besonders dort, wo diese Substanz wirtschaftlich wirklich zählt.

Für Analysten und Privatanleger bleibt das KBV deshalb relevant. Nicht als Zauberformel, sondern als kluge Einordnungsgröße zwischen Historie, Bilanzrealität und modernen Markttrends.

Unterm Strich: Wer das KBV mit Branchenwissen, Profitabilität und Bilanzqualität verbindet, liest nicht nur eine Kennzahl – sondern versteht besser, wie der Markt Unternehmen bewertet.

🔗 Weiterdenken statt nur Kennzahlen sammeln

Auf der Startseite findest du weitere Analysen und Leitfäden, die Kennzahlen, Marktphasen und langfristigen Vermögensaufbau verständlich einordnen.

⚠️ Redaktioneller Hinweis

Dieser Artikel dient ausschließlich der allgemeinen Information und finanziellen Bildung. Er stellt keine Anlageberatung, keine Kaufempfehlung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Investitionen am Kapitalmarkt sind mit Risiken verbunden und sollten stets eigenverantwortlich geprüft werden.